Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Administrator

Новини

06 квітня 2026

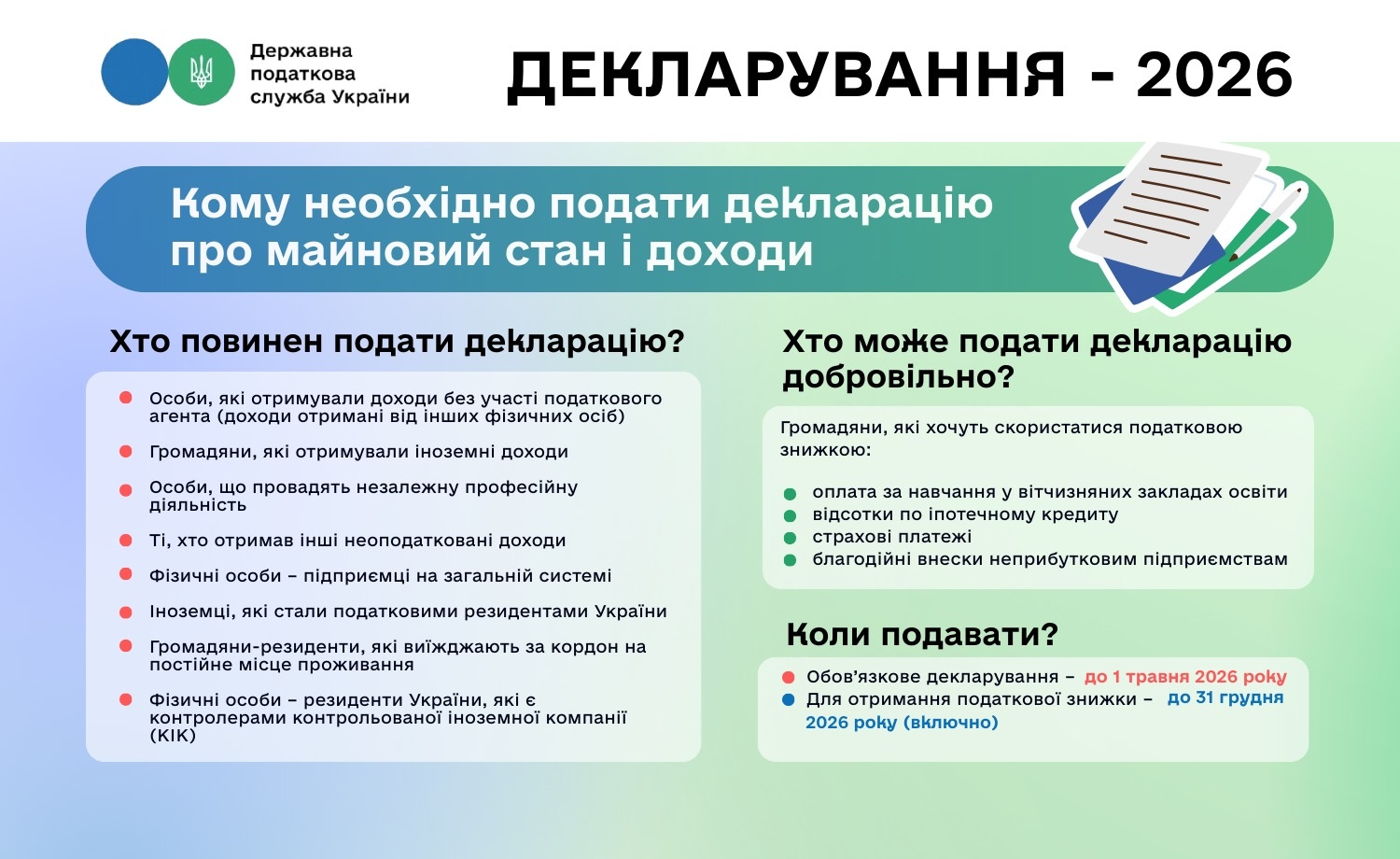

Інформація надана Головним управлінням ДПС у Дніпропетровській області від

Читати далі...

Administrator

Новини

06 квітня 2026

Інформаційна кампанія щодо доступності соціальних послуг для ВПО

admin

Новини

04 квітня 2026

В Покровському районі пройшов особливий турнір

Читати далі...

Administrator

Новини

04 квітня 2026

На базі спортивного клубу "Атлет" відбувся чемпіонат міста з пауерліфтингу

Читати далі...

РОБОТИ З БЛАГОУСТРОЮ РАЙОНУ

Проведений рейд «Сім’я та підліток»

Культура, яка формує майбутнє

Сьогодні відбулася інформаційна зустріч зі студентською молоддю відокремленого структурного підрозділу «Фаховий коледж економіки та технологій Державного університету економіки та технологій».

Пошук

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради

Розпорядження голови районної в місті ради

Бюджет

Паспорти бюджетних програм

Паспорти бюджетних програм

Звіти про виконання паспортів бюджетних програм

Бюджетні запити

Місцевий бюджет

Місцевий бюджет

Звіт про виконання місцевого бюджету

Бюджетні слухання

Публічне представлення звітів

Регуляторні акти МВК

Звіти депутатів

Відкриті дані

Головна

Кривий Ріг-моє місто

Збірник регуляторних актів Криворізької міської ради та її виконавчого комітету

Міські ресурси

Районні ресурси

Урядові ресурси

Інформація щодо податкового законодавства

Пенсійний фонд України інформує

єВідновлення

Гранти та бізнес-можливості

Правовий дайджест реформ щодо захисту внутрішньо переміщених осіб та осіб, постраждалих від збройної агресії

Правила безпечної поведінки в надзвичайних ситуаціях

ПРИХИСТОК

Район

Про район

Місцева влада

Депутатський корпус

Керівництво

Звернутись

Електронне звернення

Електрона петиція

Діяльність

Звіт голови районної в місті ради

Звіти про роботу відділів

Звіт про виконання програм

Очищення влади

Запобігання корупції

Вакансії

Робота зі зверненнями

Звернення

Публічні послуги

Державні закупівлі

Електроні петиції

Структурні підрозділи виконкому

Система управління якістю

Захист прав споживачів

Консультативно-дорадчі органи

Екологія

Надавачі соціальних послуг в Покровському районі

Публічна інформація

Сесії районної в місті ради

Проєкти рішень районної в місті ради

Проєкти порядку денного засідань постійних комісій

Протоколи та висновки засідань постійних комісій

Порядок денний пленарних засідань

Результати поіменного голосування депутатів

Рішення районної в місті ради

Протоколи пленарних засідань районної в місті ради

Відеофіксація засідань постійних комісій та пленарних засідань районної в місті ради

Засідання виконкому районної в місті ради

Проєкти рішень виконкому районної в місті ради

Порядки денні засідань виконкому районної в місті ради

Рішення виконкому районної в місті ради