Офіси податкових консультантів: чим відрізняється новий сервіс ДПС і де нас знайти

Для підвищення якості податкових послуг та зручного інформування платників ДПС відкрила Офіси податкових консультантів у 20 регіонах України. Новий сервіс допоможе розібратися у податкових питаннях, отримати фахову пораду та уникнути порушень законодавства.

Кожний платник, який звернувся за консультацією, отримає аргументовану та якісну відповідь. А модератор зорієнтує та допоможе в отриманні консультаційних послуг з урахуванням індивідуальних потреб відвідувача.

Фахівці Офісів консультують за такими напрямами:

- оподаткування фізосіб та юридичних осіб,

- електронні сервіси та звітність,

- податкові спори,

- податковий аудит,

- фактичні перевірки та законодавство щодо РРО/ПРРО,

- контроль за обігом підакцизних товарів,

- зупинення реєстрації ПН / РК,

- погашення податкового боргу та заборгованості з ЄСВ,

- надання кваліфікованих електронних довірчих послуг.

- трансфертне ціноутворення.

Інформацію про розташування та графік роботи Офісів можна переглянути за посиланням https://tax.gov.ua/others/kontakti/ofis-podatkovih-konsultantiv.

Запрошуємо громадян і бізнес скористатися новою послугою податкової.

Залишайте відгуки про наш сервіс, щоб ми могли покращити роботу і стати ще кориснішими для вас.

Офіси податкових консультантів – це увага, повага, довіра. Адже всі, хто в умовах війни продовжують працювати, платити податки й утримувати економіку, – потребують максимальної підтримки держави.

Впровадження SAF-T UA: ДПС та АСС обговорили практичні питання формування та подання файлу

Про особливості впровадження стандартного аудиторського файлу SAF-T UA (Standard Audit File for Tax) говорили під час зустрічі представники ДПС та Американської торговельної палати в Україні (АСС).

Податківці роз’яснили ключові аспекти функціонування файлу SAF-T UA як сучасного інструмента електронного аудиту, що відповідає рекомендаціям Організації економічного співробітництва та розвитку (ОЕСР) та враховує національні особливості бухгалтерського обліку.

Увага була зосереджена на перевагах системи для бізнесу:

підвищенні прозорості та спрощенні процедур податкового контролю;

зменшенні адміністративного навантаження на платників податків;

забезпеченні ефективної взаємодії бізнесу та податкових органів на основі цифрових рішень.

Також представники ДПС надали відповіді на практичні питання щодо порядку формування, направлення, отримання та опрацювання файлу SAF-T UA.

Учасники наголосили на важливості діалогу між бізнесом і ДПС для успішної імплементації файлу SAF-T UA. Окремо відзначено необхідність тестування системи, надання методологічної підтримки платникам податків, а також формування практичних навичок користування новим інструментом.

За результатами зустрічі сторони домовились про подальшу спільну роботу над практичними аспектами впровадження файлу SAF-T UA та проведення додаткових консультацій для мінімізації можливих технічних і процедурних питань.

Фізичній особі для отримання пільги щодо сплати земельного податку необхідно надати заяву

Головне управління ДПС у Дніпропетровській області нагадує, що звільнення фізичних осіб від сплати земельного податку здійснюється на підставі п. 281.1 ст. 281 Податкового кодексу України (далі – ПКУ).

Крім того, згідно з п. 281.2 ст. 281 ПКУ звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб п. 281.1 ст. 281 ПКУ, поширюється на земельні ділянки за кожним видом використання у межах граничних норм:

- для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

- для індивідуального дачного будівництва – не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

- для ведення садівництва – не більш як 0,12 гектара.

Разом з цим, п 281.3 ст. 281 ПКУ визначено, що від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи.

Пунктом 281.4 ст. 281 ПКУ встановлено, якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Відповідно до п. 281.5 ст. 281 ПКУ, якщо право на пільгу у фізичної особи, яка має у власності декілька земельних ділянок одного виду використання, виникає протягом календарного року та/або фізична особа, визначена у п. 281.1 ст. 281 ПКУ, набуває право власності на земельну ділянку/земельні ділянки одного виду використання, така особа подає заяву про застосування пільги до контролюючого органу за місцем знаходження будь-якої земельної ділянки протягом 30 календарних днів з дня набуття такого права на пільгу та/або права власності.

Пільга починає застосовуватися до обраних земельних ділянок з урахуванням вимог п. 284.2 ст. 284 ПКУ та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі недотримання фізичною особою вимог абзацу першого п. 281.5 ст. 281 ПКУ пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Отже, фізична особа, яка має підстави для отримання пільг щодо сплати земельного податку, подає контролюючому органу за місцем знаходження земельної ділянки або за місцем знаходження будь-якої з земельних ділянок, що знаходяться у власності такої особи (якщо має у власності декілька земельних ділянок) заяву довільної форми про застосування пільги та документи, що посвідчують її право на пільгу (посвідчення особи з інвалідністю першої або другої групи, пенсійне посвідчення (за віком), посвідчення батьків багатодітної сім’ї (які виховують трьох і більше дітей віком до 18 років), посвідчення «Учасник ліквідації наслідків аварії на Чорнобильській АЕС», посвідчення особи, на яку поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», посвідчення «Потерпілий від Чорнобильської катастрофи» (1 – 3 категорія)), договір оренди землі, оформлений та зареєстрований відповідно до законодавства.

Якщо зазначені документи надаються фізичною особою до 01 травня поточного року, то пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою заяви про застосування пільги після 01 травня поточного року, пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Цифровізація податкового контролю: на практиці вперше використано SAF-T UA під час перевірки

Важливий крок до цифровізації податкового контролю. Державна податкова служба під час документальної перевірки з питань бюджетного відшкодування ПДВ вперше на практиці використала стандартний файл SAF-T UA (Standard Audit File for Tax, Ukraine).

SAF-T UA на практиці підтвердив свою ефективність.

На запит податкового органу платник надав стандартизований аудиторський файл, що дозволило замінити традиційне опрацювання великої кількості паперових документів на сучасний цифровий аналіз даних.

Інспектори отримали повну аналітичну інформацію в уніфікованому форматі про господарські операції. Це значно спростило та прискорило перевірку.

Ключові переваги використання SAF-T UA:

- оперативність – швидка перевірка правильності формування податкових зобов’язань та податкового кредиту;

- відстеження операцій – досліджено повний ланцюг операцій від первинних документів до фінансової звітності;

- єдиний формат даних – зіставлення бухгалтерських записів і показників податкової звітності без додаткового витребування документів;

- аналітичний акцент – зосередження уваги на суті господарських операцій, а не на технічній обробці паперів;

- ресурсна ефективність – економія часу та зусиль як для бізнесу, так і для податкових органів.

SAF-T UA – це не лише технічне рішення, а й важливий крок до нової податкової культури, яка поєднує український досвід із найкращими світовими практиками.

Про обов’язкові реквізити фіскального звітного чеку (Z-звіт), створеного на РРО

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до п. 14 Постанови Кабінету Міністрів України Кабінету Міністрів України від 18 лютого 2002 року № 199 «Про затвердження вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій та вимог щодо забезпечення виконання фіскальних функцій програмними реєстраторами розрахункових операцій для різних сфер застосування» (із змінами та доповненнями) чеки всіх звітів повинні містити такі загальні реквізити:

- назву і адресу господарської одиниці;

- індивідуальний номер платника, перед яким друкуються великі літери «ПН». У разі коли суб’єкт підприємницької діяльності не зареєстрований як платник ПДВ, замість індивідуального номера платника повинен бути надрукований ідентифікаційний код згідно з ЄДРПОУ (для юридичних осіб) або ідентифікаційний номер згідно з ДРФО (для фізичних осіб), а замість літер «ПН» - літери «ІД»;

- фіскальний номер реєстратора, перед яким друкуються великі літери «ФН»;

- заводський номер реєстратора;

- логотип виробника.

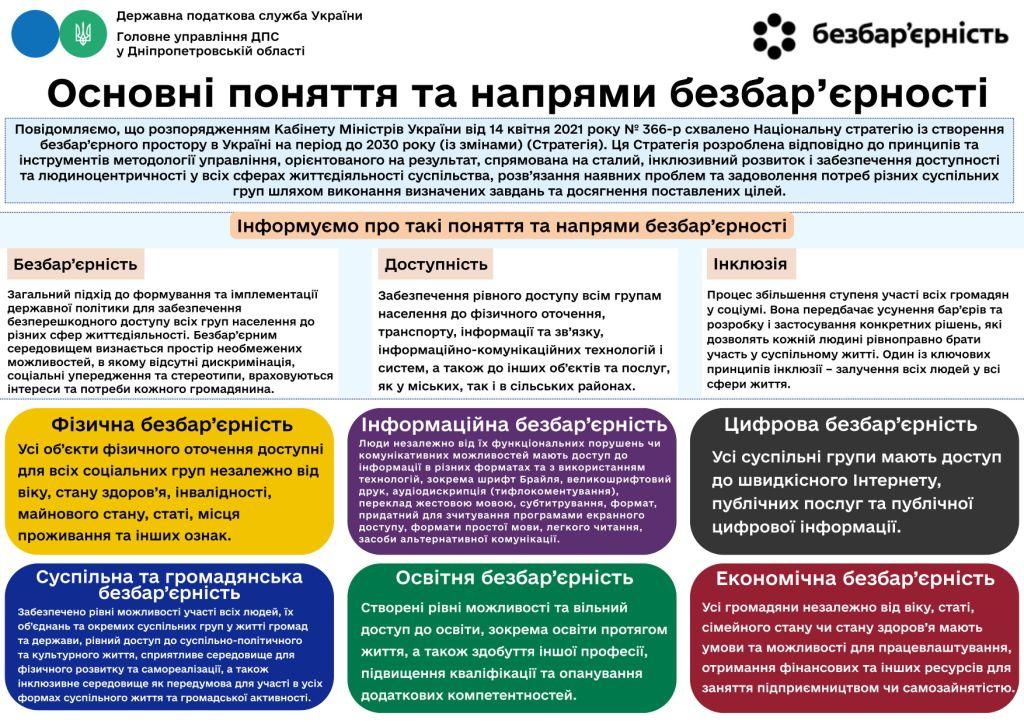

Інклюзія – це коли всі на рівних: безбар’єрний простір у регіоні – пріоритет у роботі податківців Дніпропетровщини

Надання адміністративних та інших послуг підприємствам, установам, організаціям незалежно від форми власності, фізичним особам та іншим суб’єктам господарювання – пріоритетний напрямок роботи податкової служби як сервісної служби.

Податківці Дніпропетровщини забезпечують комфорт і доступність під час надання послуг, враховуючи різні потреби кожного суб’єкта звернень.

Так, за період з 01.01.2025 по 31.08.2025 до ЦОПу Павлоградської ДПІ Головного управління ДПС у Дніпропетровській області (ГУ ДПС) за отриманням адміністративних послуг звернулось 12 975 платників податків, яким надано 12 403 адміністративні послуги (без врахування інших послуг). Приймання відвідувачів здійснюється у зручний спосіб: як за принципом «живої черги», так і за попереднім записом до «електронної черги». Це дозволяє кожному спланувати свій візит до податкової.

Крім того, для обслуговування осіб з інвалідністю та інших маломобільних груп населення, у рамках роботи мобільного ЦОПу ГУ ДПС, приймання облікових карток, заяв, повідомлень та видача необхідних платникам документів здійснюється шляхом виїзду податківців на адресу за місцем проживання (перебування) особи за попередньою домовленістю з громадянином. Так, протягом 8 місяців 2025 року працівниками Павлоградської ДП ГУ ДПС, задіяними у роботі мобільного ЦОПу, здійснено 8 адресних виїздів, 68 виїздів до ЦНАПів та надано 155 адміністративних послуг.

Також, працівники ГУ ДПС здійснюють чергування в ЦНАПах територіальних громад. За встановленим графіком кожен мешканець громади має можливість без додаткових витрат часу та коштів отримати консультацію та вирішити питання без відвідування податкової. Так, за 8 місяців поточного року фахівцями Павлоградської ДПІ ГУ ДПС здійснено 76 виїздів.

Сервіси податкової служби спрямовані на допомогу кожному. Адже, комфорт і доступність – не привілей, а право.

Разом будуємо простір довіри.

Чи застосовується відповідальність за несвоєчасну сплату фізичною особою плати за землю, якщо ППР не вручено особисто або надіслано без повідомлення про вручення?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.147 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) плата за землю – обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності (далі – орендна плата).

Відповідно до п.п. 54.3.3 п. 54.3 ст. 54 ПКУ контролюючий орган зобов’язаний самостійно визначити, зокрема, суму грошових зобов’язань, якщо згідно з податковим та іншим законодавством особою, відповідальною за нарахування сум податкових зобов’язань з окремого податку або збору, є контролюючий орган.

Якщо згідно з нормами ст. 54 ПКУ сума грошового зобов’язання розраховується контролюючим органом, платник податків не несе відповідальності за своєчасність, достовірність і повноту нарахування такої суми, проте несе відповідальність за своєчасне та повне погашення нарахованого узгодженого грошового зобов’язання і має право оскаржити зазначену суму в порядку, встановленому ПКУ (п. 54.5 ст. 54 ПКУ).

Нарахування фізичним особам сум плати за землю проводиться контролюючими органами (за місцем знаходження земельної ділянки, у тому числі право на яку фізична особа має як власник земельної частки (паю), які надсилають платнику податку у порядку, визначеному ст. 42 ПКУ, до 01 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку, визначеному ст. 58 ПКУ, разом із детальним розрахунком суми податку, який, зокрема, але не виключно, має містити кадастровий номер та площу земельної ділянки, розмір ставки податку та розмір пільги зі сплати податку (абзац перший п. 286.5 ст. 286 ПКУ).

Згідно з п. 42.2 ст. 42 ПКУ документи вважаються належним чином врученими, якщо вони надіслані у порядку, визначеному п. 42.4 ст. 42 ПКУ, надіслані за адресою (місцезнаходженням, податковою адресою) платника податків рекомендованим листом з повідомленням про вручення або особисто вручені платнику податків (його представнику).

Зокрема, податкові повідомлення - рішення, адресовані контролюючим органом платнику податків, повинні бути складені у письмовій формі, відповідним чином підписані та у випадках, передбачених законодавством, завірені печаткою такого контролюючого органу, і відображатися в електронному кабінеті (п. 42.1 ст. 42 ПКУ).

Плата за землю відповідно до п. 287.5 ст. 287 ПКУ фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення.

За несплату платником податків узгодженої суми грошового зобов’язання протягом строків, визначених ПКУ, передбачена відповідальність у вигляді штрафних (фінансових) санкцій та/або пені визначених п. 124.1 cт. 124 ПКУ та ст. 129 ПКУ.

У разі якщо контролюючий орган не надіслав (не вручив) податкове (податкові) повідомлення-рішення у строки, встановлені ст. 286 ПКУ, фізичні особи звільняються від відповідальності, передбаченої ПКУ за несвоєчасну сплату податкового зобов’язання (п. 287.9 ст. 287 ПКУ).

Отже, ПКУ не передбачена відповідальність за несвоєчасну сплату фізичною особою земельного податку або орендної плати, у разі якщо податкове повідомлення-рішення з такого податку не надіслане за податковою адресою платника рекомендованим листом з повідомленням про вручення або не вручене йому або його представнику особисто.

Акцизний податок: які пільги передбачені для осіб з інвалідністю

Податковим кодексом України передбачені окремі пільги зі сплати акцизного податку для осіб з інвалідністю.

Звільняються від оподаткування акцизним податком:

- операції з реалізації легкових автомобілів для осіб з інвалідністю, у тому числі дітей з інвалідністю (п.п. 213.3.1 п. 213.3 ст. 213 ПКУ), якщо їх вартість оплачено за рахунок коштів:

- державного або місцевих бюджетів;

- фондів загальнообов’язкового державного страхування.

- операції з ввезення на митну територію України підакцизних товарів (крім алкоголю та тютюнових виробів) у вигляді міжнародної технічної (надається відповідно до міжнародних договорів України, згода на обов'язковість яких надана Верховною Радою України) або гуманітарної допомоги (п.п. 213.3.9 п. 213.3 ст. 213 ПКУ).

Згідно із Законом України № 1192-XIV «Про гуманітарну допомогу» до гуманітарної допомоги не належать підакцизні товари, крім:

- транспортних засобів для перевезення понад 8 осіб, а також спеціально обладнаних автомобілів для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату;

- такі транспортні засоби мають бути передані у користування установам соціального захисту населення, громадським об’єднанням осіб з інвалідністю, підприємствам та організаціям, заснованим ними, а також громадським організаціям та іншим об’єднанням ветеранів війни.

Отже, якщо автомобіль, обладнаний для перевезення осіб з інвалідністю з ураженням опорно-рухового апарату, визнано гуманітарною допомогою відповідно до Закону № 1192-XIV, його ввезення на митну територію України не оподатковується акцизним податком.

ДПС рекомендує громадським організаціям, благодійним фондам та соціальним установам заздалегідь оформлювати документи для підтвердження статусу гуманітарної допомоги, щоб скористатися податковими пільгами у повному обсязі.

Реалізація алкогольних напоїв, тютюнових виробів, на які відсутні документи на їх придбання: відповідальність

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 230.15 ст. 230 Податкового кодексу України (далі – ПКУ) під час відвантаження горілки та лікеро-горілчаних виробів заповнюється товарно-транспортна накладна, зареєстрована в Єдиному реєстрі товарно-транспортних накладних на переміщення спирту етилового та алкогольних напоїв (далі – Єдиний реєстр), в якій представник контролюючого органу на акцизному складі робить відмітку про погодження відпуску шляхом проставляння штампа «Виїзд дозволено» та особистого підпису, зазначення часу виїзду з акцизного складу та показників пробігу транспортного засобу, а також здійснює запис у журналі реєстрації відвантаження горілки та лікеро-горілчаних виробів.

Усі документи, які є підставою для відпуску спирту етилового, горілки та лікеро-горілчаних виробів, обов’язково перевіряються представником контролюючого органу на акцизному складі (п. 230.16 ст. 230 ПКУ).

Транспортування горілки та лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства, на якому виробляються горілка та лікеро-горілчані вироби, без товарно-транспортних накладних, зареєстрованих в Єдиному реєстрі, з відміткою представника контролюючого органу на акцизному складі забороняється (п. 230.18 ст. 230 ПКУ).

Форму товарно-транспортних накладних на переміщення алкогольних напоїв затверджено наказом Міністерства транспорту та зв’язку від 28.04.2005 № 154, зареєстрованим в Міністерстві юстиції України 28.07.2005 за № 817/11097 (із змінами).

Згідно з п. 12 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (із змінами та доповненнями) (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів, що відображені в такому обліку. Порядок та форма обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку, встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб’єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб - підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

До суб’єктів господарювання, що здійснюють реалізацію товарів, які не обліковані у встановленому порядку, та/або не надали під час проведення перевірки документи, які підтверджують облік товарів, що знаходяться у місці продажу (господарському об’єкті), за рішенням контролюючих органів застосовується фінансова санкція у розмірі вартості таких товарів, які не обліковані у встановленому порядку, за цінами реалізації, але не менше десяти неоподатковуваних мінімумів доходів громадян. Такі вимоги не поширюються на фізичних осіб - підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які здійснюють діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння) (ст. 20 Закону № 265).

Підставою для списання продукції у відправника та оприбуткування її у одержувача є накладні та товарно-транспортні накладні. Такі документи є підставою для внесення записів до облікових бухгалтерських регістрів.

Відповідно до п. 44.1 ст. 44 ПКУ для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством.

При цьому згідно з п. 121.1 ст. 121 ПКУ незабезпечення платником податків зберігання первинних документів, облікових та інших регістрів, бухгалтерської та статистичної звітності, інших документів з питань обчислення і сплати податків та зборів протягом установлених ст. 44 ПКУ строків їх зберігання та/або ненадання платником податків контролюючим органам оригіналів документів (крім документів, отриманих з Єдиного реєстру податкових накладних) чи їх копій при здійсненні податкового контролю у випадках, передбачених ПКУ, тягнуть за собою накладення штрафу в розмірі 1020 гривень. Ті самі дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке саме порушення тягнуть за собою накладення штрафу в розмірі 2040 гривень.

Крім того, відповідно до ст. 163 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (зі змінами та доповненнями) відсутність податкового обліку, порушення керівниками та іншими посадовими особами підприємств, установ, організацій встановленого законом порядку ведення податкового обліку, тягне за собою накладення штрафу у розмірі від п’яти до десяти неоподатковуваних мінімумів доходів громадян. Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за те ж порушення, тягнуть за собою накладення штрафу у розмірі від десяти до п’ятнадцяти неоподатковуваних мінімумів доходів громадян.

Податкова знижка за благодійність: що треба знати громадянам

Громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

1. Кошти або майно були передані тільки неприбутковим організаціям, які:

- зареєстровані в Україні;

- внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

2. Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

3. Документи, які підтверджують витрати:

- квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

- копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2024 році.

Як подати декларацію детальніше за посиланням: https://tax.gov.ua/media-tsentr/novini/866521.html.

Про терміни подання декларації: https://tax.gov.ua/media-tsentr/novini/865606.html.

Як отримати податкову знижку: https://tax.gov.ua/media-tsentr/novini/870381.html.

Зміни в антикорупційному законодавстві

Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України звертає увагу на те, що Президентом України 15 липня цього року підписаний Закон України «Про внесення змін до Кодексу України про адміністративні правопорушення, Кримінального кодексу України, Кримінального процесуального кодексу України та інших законодавчих актів України щодо підвищення відповідальності за корупційні або пов’язані з корупцією правопорушення», 16 липня закон опубліковано, 17 липня він набув чинності.

Закон підвищив поріг для адміністративної та кримінальної відповідальності посадовців за недостовірне декларування.

До внесення змін адміністративна відповідальність за статтею 1726 КУпАП «Порушення вимог фінансового контролю» наставала, якщо посадовець зазначив у декларації недостовірні відомості про майно чи інші об’єкти декларування, розбіжність у вартості яких становила від 100 до 500 прожиткових мінімумів для працездатних осіб (ПМ у 2025 році, до прикладу, це від 302,8 тис. грн до 1 млн 514 тис. грн). Адміністративне правопорушення виникає, якщо в декларації є недостовірні відомості на суму від 150 до 750 ПМ (тобто в 2025 році це від 454,2 тис. грн до 2 млн 271 тис. грн).

Кримінальна відповідальність за ст. 3662 ККУ «Декларування недостовірної інформації» наступала, якщо розбіжності в декларації перевищували суму від 500 ПМ (1 млн 514 тис. грн у 2025 році) до 2 тис. ПМ (6 млн 56 тис. грн у 2025 році).

Тепер у відповідній статті збільшені порогові значення: за частиною першою з 750 до 2,5 тис. ПМ (2 млн 271 тис. грн - 7 млн 570 тис. грн у 2025 році); за частиною другою – на понад 2,5 тис. ПМ (7 млн 570 тис. грн у 2025 році).

Закон знижує пороги кримінальної відповідальності за незаконне збагачення та розширює коло осіб, які можуть бути притягнуті.

Положення закону понизили порогові значення кримінальної відповідальності за незаконне збагачення (ст. 3685 ККУ) до трьох тисяч неоподатковуваних мінімумів доходів громадян, що дорівнює 9 млн 084 тис. грн. Раніше кримінальна відповідальність посадовця наставала, якщо вартість набутих ним активів перевищувала офіційний дохід на 6,5 тис. неоподатковуваних мінімумів доходів громадян (9 млн 841 тис. грн) і більше.

Крім того, до переліку осіб, уповноважених на виконання функцій держави або місцевого самоврядування, які можуть бути притягнуті до відповідальності за незаконне збагачення, додано нові категорії — зокрема, членів військово-лікарських комісій (ВЛК) та колишніх працівників медико-соціальних експертних комісій (МСЕК).

Змінено пороги для цивільної конфіскації необґрунтованих активів.

Також закон вносить зміни до ст. 290 Цивільного процесуального кодексу (ЦПК) України «Пред’явлення позову про визнання необґрунтованими активів та їх стягнення в дохід держави», змінюючи різницю між вартістю набутих активів із законними доходами.

Тепер такий позов подається, якщо різниця між вартістю активів особи, уповноваженої на виконання функцій держави або місцевого самоврядування, та її законними доходами перевищує 750 ПМ. Раніше цей поріг становив 500 ПМ.

Важливо! Оскільки частиною другою ст. 290 ЦПК України зазначено, що розмір прожиткового мінімуму для працездатних осіб встановлюється на день набрання чинності Законом України «Про внесення змін до деяких законодавчих актів України щодо конфіскації незаконних активів осіб, уповноважених на виконання функцій держави або місцевого самоврядування, і покарання за набуття таких активів» (далі - Закон), 1 ПМ дорівнює 2007 грн (станом на день набрання чинності Закону - 28 листопада 2019 року). Тобто позов про цивільну конфіскацію подається, якщо різниця між вартістю активів посадовця та його законними доходами дорівнює або перевищує 1 505 250 грн. Раніше цей поріг становив 1 003 500 грн.

Встановлено терміни перебування в Реєстрі порушників.

Закон щодо підвищення відповідальності посадовців за корупційні правопорушення також визначає строк зберігання відомостей в Єдиному державному реєстрі осіб, які вчинили корупційні або пов’язані з корупцією правопорушення (Реєстру порушників). Зміни до ст. 59 Закону України «Про запобігання корупції» передбачають перебування відомостей в Реєстрі порушників:

• один рік – для відомостей про притягнення до цивільно-правової відповідальності фізичної особи за вчинення корупційних або пов'язаних з корупцією правопорушень чи накладення адміністративного стягнення на фізичну особу за вчинення корупційного або пов’язаного з корупцією правопорушення;

• до погашення або зняття судимості з особи – для відомостей про притягнення до кримінальної відповідальності фізичної особи за вчинення корупційних або пов'язаних з корупцією правопорушень;

• п'ять років – для відомостей про юридичних осіб, до яких застосовано заходи кримінально-правового характеру (ст. 96-6 КК України) у зв’язку з вчиненням корупційного правопорушення.

Після завершення визначених строків відомості про особу в Реєстрі правопорушників підлягають виключенню.

Змінено підслідність кримінальних справ.

Для розмежування повноважень між антикорупційними та економічними слідчими органами внесено зміни до ст. 219 КПК України щодо підслідності кримінальних справ – уточнено, які саме справи розслідують детективи Бюро економічної безпеки (БЕБ) і підвищено поріг вартості майна чи збитків, за якого справу має розслідувати Національне антикорупційне бюро України (НАБУ)».

Подання в електронній формі заяви про видачу довідки про сплачений нерезидентом в Україні податок на прибуток підприємств

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Відповідно до п. 137.7 ст. 137 Податкового кодексу України (далі – ПКУ) нерезидент щороку може отримувати від контролюючого органу підтвердження українською мовою щодо сплати податку у паперовій або електронній формі у порядку, передбаченому центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Форма та порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – Порядок) затверджені наказом Міністерства фінансів України від 28.07.2022 № 219.

Довідка про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – Довідка) видається безоплатно у паперовій або електронній формі на підставі Заяви про видачу довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) за формою, наведеною у додатку до Порядку (далі – Заява) (п. 3 Порядку).

Абзацом другим п. 4 Порядку визначено, що Заява має бути подана українською мовою у паперовій формі або засобами електронного зв’язку в електронній формі з урахуванням вимог, визначених ст. 42 глави 1 розд. II ПКУ.

Згідно з п. 5 Порядку визначено, що Довідка або обґрунтована відмова у її видачі видається контролюючим органом у паперовій або електронній формі за підписом керівника контролюючого органу (його заступника або уповноваженої особи) протягом 5 робочих днів від дати одержання Заяви нерезидента або уповноваженої ним особи у порядку, визначеному ст. 42 глави 1 розд. II ПКУ.

Платники для формування електронних документів самостійно на власний розсуд можуть обрати будь-яке програмне забезпечення, у тому числі інформаційно-комунікаційну систему «Електронний кабінет» (далі – Електронний кабінет).

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

Доступ до приватної частини Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг, через Інтегровану систему електронної ідентифікації – id.gov.ua (MobileID та BankID), за допомогою Дія Підпис або «Хмарного» кваліфікованого електронного підпису.

Меню «Листування з ДПС» приватної частини Електронного кабінету надає можливість платнику подати Заяву в електронному вигляді у форматі pdf (обмеження до 5 МБ) до органу ДПС.

Датою подання Заяви є дата реєстрації листа в органі ДПС. Протягом одного робочого дня після надсилання такого листа до органу ДПС автора електронного листа буде повідомлено про вхідний реєстраційний номер та дату реєстрації.

Інформацію щодо отримання та реєстрації листа в органі ДПС можна переглянути в режимі «Вхідні» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету, відправлені листи – у режимі «Вихідні документи» меню «Вхідні/вихідні документи».

Отримати Довідку або обґрунтовану відмову у її видачі наразі можна безпосередньо в органі ДПС, до якого подано Заяву, або поштою.

Сплачуйте податки вірно: детальний розбір на прикладі майнових податків

Для спрощення процесу сплати податків Державна податкова служба України підготувала для громадян пам’ятку з детальними інструкціями щодо сплати податкових зобов’язань з майнових податків, зокрема земельного податку, як через мобільні застосунки банків, так і у касі банківських установ.

Приклад 1. Сплата через мобільний застосунок банку

Щоб сплатити податкове зобов’язання через мобільний додаток банку:

- відкрийте застосунок у мобільному телефоні та оберіть розділ для сплати податків;

- заповніть платіжну інструкцію, вказавши:

- власний податковий номер та ПІБ (автоматично заповнюється банком);

- найменування та код органу Казначейства, номер ІВАN рахунку (використовується інформація з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- суму земельного податку (використовується інформація з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- призначення платежу:

- код виду сплати: 101 (зазначається 3-х значне число);

- додаткова інформація запису: сплата земельного податку за 2024 рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період).

Наступний крок:

- перевірте, що всі дані, заповнені у платіжній інструкції є вірними (у т. ч. власний податковий номер громадянина),

- підтвердіть платіж.

ВАЖЛИВО: при сплаті платежів за громадянина, який має податкові зобов’язання з земельного податку, платник заповнює податковий номер та ПІБ того громадянина, податкові зобов’язання з земельного податку якого сплачуються, у реквізитах «Найменування фактичного платника» та «Код фактичного платника» платіжної інструкції.

Приклад 2. Сплата через касу банку

Для сплати у касі банку надайте касиру таку інформацію:

- власний податковий номер та ПІБ;

- найменування та код органу Казначейства, номер ІВАN рахунку (з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- сума земельного податку (з податкового повідомлення – рішення на сплату земельного податку, отриманого громадянином від органу ДПС);

- призначення платежу:

код виду сплати: 101 (зазначається 3-х значне число);

додаткова інформація запису: сплата земельного податку за 2024 рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період).

Наступний крок:

- перевірте правильність даних, заповнених касиром банку у платіжній інструкції (у т. ч. власний податковий номер громадянина),

- власноруч підпишить правильність реквізитів платіжної інструкції для подальшого виконання її банком.

ВАЖЛИВО: при сплаті платежів за громадянина, який має податкові зобов’язання з земельного податку, платник надає касиру банку інформацію щодо податкового номеру та ПІБ того громадянина, податкові зобов’язання з земельного податку якого сплачуються.

Якщо реквізити платіжної інструкції заповнено без помилок, то сплачені кошти будуть зараховані до бюджету як надходження земельного податку від платника, який має податкові зобов’язання з цього податку, та зараховані в його інтегровану картку.

РЕЗУЛЬТАТ: на наступний день після здійснення платежу платник зможе перевірити таке зарахування у приватній частині Електронного кабінету.

Збір платежів до бюджетів усіх рівнів та державних цільових фондів від платників Дніпропетровщини – понад 104,5 млрд гривень

Протягом восьми місяців поточного року платники Дніпропетровщини сплатили до бюджетів усіх рівнів та державних цільових фондів понад 104,5 млрд грн податків, зборів і платежів.

До Державного бюджету України у січні – серпні 2025 року надійшло майже 44,9 млрд грн, що майже на 11,1 млрд грн, або на 32,8 відс., більше ніж за підсумками відповідного періоду 2024 року.

Місцеві бюджети Дніпропетровщини отримали упродовж січня – серпня поточного року понад 30,6 млрд грн, що на понад 3,2 млрд грн більше минулорічного показника січня – серпня 2024 року. Темп росту надходжень складає 111,8 відсотки.

Державні цільові фонди з початку року платники Дніпропетровщини поповнили єдиним внеском на загальнообов’язкове державне соціальне страхування на понад 29,0 млрд гривень. Надходження збільшитись у порівнянні з січнем – серпнем 2024 року на понад 5,7 млрд грн або на 24,9 відсотки.

Про це повідомила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька.

«Висловлюємо вдячність платникам за своєчасне виконання своїх податкових зобов’язань, за фінансову підтримку економіки нашої держави! Це сьогодні ваш особистий важливий внесок в обороноздатність і незалежність України!» – зазначила очільниця податкової служби регіону.

На Дніпропетровщині кількість ризикових платників та зупинених податкових накладних зменшилась

Консультаційний центр – оперативна інформаційна підтримка бізнеса

Надання роз’яснень платникам податків щодо роботи системи моніторингу відповідності податкових накладних/розрахунків коригування (ПН/РК) критеріям оцінки ступеня ризиків (СМКОР), причин зупинення реєстрації ПН/РК в Єдиному реєстрі податкових накладних (ЄРПН), подання таблиці даних платника податку на додану вартість (Таблиця даних), відповідності/невідповідності платника податку на додану вартість (ПДВ, податок) критеріям ризиковості платника податку – це про роботу консультаційного центру з питань зупинення реєстрації ПН/РК в ЄРПН Головного управління ДПС у Дніпропетровській області (Консультаційний центр).

З початку роботи Консультаційного центру станом на 01.09.2025 здійснено 1 176 заходів по взаємодії податкової служби Дніпропетровщини з 1 584 суб’єктами господарювання (СГ).

Ключові напрямки роботи

З метою надання фахової підтримки у питанні виключення з переліку ризикових, врахуванні Таблиці даних проведено 40 заходів у форматі особистої зустрічі з платниками податку, 25 – в онлайн форматі за участі 433 СГ.

На особистих зустрічах з урахуванням галузевої специфіки діяльності підприємств з платникам ПДВ, зокрема розроблені та надані дорожні карти щодо необхідних дій для виходу СГ із ризикової категорії.

Крім того надані роз’яснення 1 111 платникам за їх зверненням на номери телефонів Консультаційного центру.

Ці звернення платників переважно стосувалися необхідності отримання консультацій щодо:

- причин зупинення реєстрації ПН/РК в ЄРПН та неврахування Таблиці даних;

- формування пакету документів для підтвердження реальності здійснення господарських операцій у ПН/РК, реєстрацію яких зупинено;

- порядку та вимог до заповнення і подання Таблиці даних;

- причин направлення повідомлення про необхідність надання додаткових документів.

Закріплюємо результати

За майже сім місяців роботи Консультаційного центру:

- розблоковано 58 022 ПН/РК (станом на 22.07.2025 – 46 678);

- з переліку ризикових виключено 1 383 платники (станом на 22.07.2025 – 1 303);

- регіональною комісією враховано 1 962 Таблиці даних, що складає 61,4 % від загальної кількості поданих (станом на 22.07.2025 – 1 459 (54,3 %));

- зупинених ПН стало менше: станом на 01.09.2025 – 0,67 % від загальної кількості поданих на реєстрацію, а станом на 22.07.2025 – 0,76 %.

Консультаційний центр продовжує виконувати свої задачі: надання комплексної допомоги бізнесу для вирішення питання зупинення реєстрації податкових накладних та виведення підприємств з категорії ризикових шляхом надання зрозумілих роз’яснень щодо критеріїв ризиковості, правильності подання документів і механізму розблокування ПН.

До уваги платників ПДВ!

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 187.1 ст. 187 Податкового кодексу України (далі – ПКУ) датою виникнення податкових зобов’язань з постачання товарів / послуг вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

а) дата зарахування коштів від покупця / замовника на рахунок платника податку в банку / небанківському надавачу платіжних послуг як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів / послуг, оплата яких здійснюється електронними грошима, – дата зарахування електронних грошей платнику податку як оплата товарів / послуг, що підлягають постачанню, на електронний гаманець, а в разі постачання товарів /послуг за готівку – дата оприбуткування коштів у касі платника податку, а в разі відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку;

б) дата відвантаження товарів, а в разі експорту товарів – дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг – дата оформлення документа, що засвідчує факт постачання послуг платником податку. Для документів, складених в електронній формі, датою оформлення документа, що засвідчує факт постачання послуг платником податку, вважається дата, зазначена у самому документі як дата його складення відповідно до Закону України від 16 липня 1999 року № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні», (зі змінами та доповненнями) незалежно від дати накладення електронного підпису.

Згідно із п. 198.2 ст. 198 ПКУ датою віднесення сум податку до податкового кредиту вважається дата тієї події, що відбулася раніше:

дата списання коштів з рахунку платника податку в банку / небанківському надавачу платіжних послуг на оплату товарів/послуг, а в разі постачання товарів / послуг, оплата яких здійснюється електронними грошима, – дата списання електронних грошей платника податків як оплата товарів / послуг, що підлягають постачанню, на електронний гаманець постачальника;

дата отримання платником податку товарів/послуг.

Пунктом 198.3 ст. 198 ПКУ визначено, що податковий кредит звітного періоду визначається виходячи з договірної (контрактної) вартості товарів/послуг та складається із сум податків, нарахованих (сплачених) платником податку за ставкою, встановленою п. 193.1 ст. 193 ПКУ, протягом такого звітного періоду у зв’язку з:

придбанням або виготовленням товарів та наданням послуг;

придбанням (будівництвом, спорудженням) основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій у необоротні капітальні активи;

ввезенням товарів та/або необоротних активів на митну територію України.

Нарахування податкового кредиту здійснюється незалежно від того, чи такі товари/послуги та основні засоби почали використовуватися в оподатковуваних операціях у межах провадження господарської діяльності платника податку протягом звітного податкового періоду, а також від того, чи здійснював платник податку оподатковувані операції протягом такого звітного податкового періоду.

Статтями 620 та 666 Цивільного кодексу України (далі – ЦКУ) визначено, що у разі якщо умови договору купівлі-продажу не виконані та фактичної поставки товару не здійснено, а сума попередньої оплати не повернута, то покупець вправі вимагати передачі проданої речі або відмовитися від виконання договору і вимагати відшкодування збитків.

В той же час відповідно до ст. 601 ЦКУ зобов’язання припиняється зарахуванням зустрічних однорідних вимог, строк виконання яких настав, а також вимог, строк виконання яких не встановлений або визначений моментом пред’явлення вимоги.

Пунктом 192.1 ст. 192 ПКУ встановлено, що якщо після постачання товарів / послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів / послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів / послуг, суми податкових зобов’язань та податкового кредиту постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до податкової накладної, складеному в порядку, встановленому для податкових накладних, та зареєстрованому в Єдиному реєстрі податкових накладних (далі – ЄРПН).

Розрахунок коригування до податкової накладної не може бути зареєстрований в ЄРПН пізніше 1095 календарних днів з дати складання податкової накладної, до якої складений такий розрахунок коригування.

У випадку, якщо умови договору купівлі-продажу не виконані (після здійснення попередньої оплати фактичної поставки товарів/послуг не здійснено), а сторони домовляються про припинення зустрічних однорідних вимог, така операція з метою оподаткування ПДВ прирівнюється до розторгнення угод на постачання таких товарів / послуг.

При цьому такі платники податку зобов’язані скласти один на одного відповідні розрахунки коригування до податкових накладних, що були складені за фактом отримання авансу за товари/послуги, які не були поставлені. Такі розрахунки коригування підлягають обов’язковій реєстрації в ЄРПН.

Зменшення податкових зобов’язань відображається у рядку 7.1 розд. І податкової декларації з ПДВ (далі – декларація) продавця, а зменшення податкового кредиту покупця – у рядку 14 розд. ІІ декларації покупця.

При заповненні рядка 14 до декларації обов’язковим є подання додатку 1 «Відомості про суми податку на додану вартість, зазначені у податкових накладних / розрахунках коригування до податкових накладних, не зареєстрованих в Єдиному реєстрі податкових накладних, про коригування податкових зобов’язань за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів, та про податковий кредит з урахуванням його коригування (Д1)» до декларації (далі – додаток 1).

Формою додатка 1 передбачено, що у разі коригування податкового кредиту згідно зі ст. 192 ПКУ платнику податку слід заповнювати таблицю 2.2 розд. ІІ додатка 1, яка заповнюється в розрізі контрагентів.

Принципи Національної стратегії доходів до 2030 року

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Заходи реформування податкової системи та податкового адміністрування, викладені в Національній стратегії доходів до 2030 року ґрунтуються на принципах:

► Стабільності: Збереження поточної бази оподаткування доходів юридичних та фізичних осіб, забезпечення її цілісності є умовою від якої напряму залежить стабільність доходів України в довгостроковій перспективі. Комбінація заходів щодо забезпечення надходження доходів та диверсифікації їх структури повинна сприяти стабільності, визначеності та достатності надходжень для цілей бюджету.

► Нейтральності: Політика та адміністрування повинні сприяти досягненню рівності та справедливості оподаткування у спосіб, який не впливає на збільшення або зменшення конкурентоздатності платників податків. Політика повинна реагувати на внутрішні та глобальні економічні виклики і конкуренцію, яка породжується тінізацією економіки.

► Справедливості: Політика повинна бути спрямована на мінімізацію регресивності та сприяння горизонтальної та вертикальної справедливості платниками податків. Важливим є досягнення принципу справедливості через використання розподільної ролі податків, враховуючи фіскальну спроможність платників податків. Критичним є недопущення запровадження економічно необґрунтованих пільг та преференцій, які не передбачають забезпечення соціальної справедливості або економічного зростання.

► Доброчесності: Політика повинна бути спрямована на забезпечення дотримання контролюючими органами принципу доброчесності, посилення антикорупційних заходів та підвищення довіри до податкових та митних органів з боку суспільства. Безумовним пріоритетом є забезпечення конфіденційності та захисту даних в системах контролюючих органів.

► Інтегрованості: Максимальне наближення політики і адміністрування до вимог міжнародних стандартів та забезпечення виконання зобов’язань, що випливають із членства України у міжнародних організаціях є запорукою тісної інтеграції України у світову економіку.

► Ефективності: При розробці політики слід враховувати спроможність органів влади щодо забезпечення збирання надходжень та адміністрування доходів. Це має досягатися шляхом вдосконаленням управління процесами адміністрування, їх цифровізацією, підвищенням якості використання даних контролюючими органами.

► Розвитку: Політика та стратегії повинні забезпечувати підтримку відбудови, післявоєнної реконструкції та відновлення економіки України, стимулювання розвитку її виробничого та експортного потенціалу. Політика має передбачати запровадження необхідних інструментів для підтримки інвестицій з урахуванням тих, які використовуються в країнах ЄС.

На обороноздатність та допомогу Збройним Силам України платники Дніпропетровщини спрямували до загального фонду держбюджету понад 5,7 млрд грн військового збору

Упродовж восьми місяців 2025 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло понад 5,7 млрд грн військового збору. Як зазначила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, у порівнянні з січнем – серпнем минулого року надходження збільшились на понад 4,2 млрд гривень. Темп росту – 367,6 відсотків.

Керівник податкової служби регіону подякувала всім, хто сумлінно сплачує податки, збори і платежі та зауважила, що сьогодні комунікації з платниками, які відбуваються на постійній основі – це той робочий процес, який спрямований на побудову довіри і партнерства між податковою і бізнесом.

«Держава починається з поваги, поваги до кожного. І податкова служба сьогодні змінюється, стає ближче до платника. Адже тільки разом ми зможемо протистояти всім викликам і забезпечити майбутнє нашої держави», – підкреслила Теодозія Чернецька.

Увага! Шахраї активізувалися

Останнім часом почастішали випадки шахрайських дій з боку невстановлених осіб, які видають себе за посадових осіб Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС) та звертаються до суб’єктів господарювання із проханням чи вимогою надати грошові кошти.

Зокрема, шахраї надсилають електронні листи на адресу платників податків або телефонують з проханням надати одноразову фінансову допомогу для потреб Збройних Сил України чи грошові кошти за сприяння вирішення проблемних питань платника.

У черговий раз наголошуємо, що посадові особи ГУ ДПС діють виключно у рамках законодавства та не мають жодного відношення до таких повідомлень.

Просимо бути пильними: у разі надходження дзвінків, листів та повідомлень від імені посадових осіб ГУ ДПС з метою отримання коштів чи висування інших незаконних вимог, слід негайно повідомити Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України за номером телефону +38 093 772 25 81, Національну поліцію України за номером телефону 102 або ж зателефонувати на сервіс «Пульс» Державної податкової служби України за номером телефону 0 800 501 007 з наданням, за можливості, інформації щодо шахраїв (прізвище, ім’я, номери телефонів, номери карткових рахунків).

Надходження єдиного внеску за 8 місяців цього року більше ніж на 22 % перевищили минулорічні

За січень – серпень 2025 року платники перерахували 423,5 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування. Це на 22,3 %, або на 77,2 млрд грн більше за відповідний показник минулого року.

За 8 місяців 2024 року ця сума була на рівні 346,3 млрд гривень.

Нагадуємо, що роботодавці, в яких працюють особи з інвалідністю, сплачують ЄСВ за пільговими ставками:

- 8,41 % – звичайний роботодавець, який працевлаштовує осіб з інвалідністю,

- 5,5 % – якщо кількість працівників з інвалідністю становить не менше 50 % від загальної чисельності, а фонд оплати їхньої праці – не менше 25 % витрат на оплату праці,

- 5,3 % – для підприємств і організацій УТОГ та УТОС, якщо виконуються умови попереднього пункту.

Передбачені також пільги для фізичних осіб з інвалідністю.

Звільняються від сплати ЄСВ за себе:

- фізичні особи – підприємці (ФОП),

- особи, які провадять незалежну професійну діяльність,

- члени фермерського господарства,

якщо вони:

- мають статус особи з інвалідністю,

- та отримують пенсію або соціальну допомогу.

Інформацію щодо залишку коштів на електронному рахунку у СЕА ПДВ платники можуть отримати через Електронний кабінет

Головне управління ДПС у Дніпропетровській області повідомляє.

Підпунктом 17.1.14 п. 17.1 ст. 17 Податкового кодексу України (далі – ПКУ) передбачено, що платник податків має право реалізовувати через електронний кабінет права та обов’язки, передбачені ПКУ та які можуть бути реалізовані в електронній формі засобами електронного зв’язку.

Відповідно до вимог пп. 14.1.56 прим. 2 п. 14.1 ст. 14 розд. І ПКУ з метою реалізації платниками податків та державними, у тому числі контролюючими, органами своїх прав та обов’язків, визначених ПКУ, іншими законодавчими та нормативно-правовими актами, наказом Міністерства фінансів України від 14.07.2017 № 637 затверджено Порядок функціонування Електронного кабінету.

Вхід до інформаційно-комунікаційної системи «Електронний кабінет» (далі - Електронний кабінет) здійснюється за адресою: http://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

В приватній частині Електронного кабінету в меню «Система електронного адміністрування ПДВ» платник має доступ до інформації з системи електронного адміністрування ПДВ, а саме: реєстру операцій, реєстру транзакцій, інформації про суму перевищення.

За допомогою опції «Реєстр транзакцій» користувачі Електронного кабінету отримують перелік всіх операцій, пов’язаних з електронним рахунком у системі електронного адміністрування ПДВ (далі – електронний рахунок), в тому числі інформацію про тип транзакції (зарахування коштів, списання коштів тощо), загальну суму поповнення електронного рахунку, списання коштів з електронного рахунку, суму всіх кредитових оборотів по електронному рахунку, заборгованість, актуальний залишок коштів на електронному рахунку.

Крім того, згідно з абзацем третім п. 200 прим. 1.5 ст. 200 прим. 1 ПКУ на запит платника податку йому шляхом надсилання електронного повідомлення надається інформація про рух коштів на його рахунках у системі електронного адміністрування податку.

Отже, інформацію щодо залишку коштів на електронному рахунку платник ПДВ може отримати через Електронний кабінет/меню «Система електронного адміністрування ПДВ»/опція «Реєстр транзакцій», а також шляхом подання, за допомогою програмного забезпечення для подання податкової звітності в електронній формі засобами телекомунікаційного зв’язку, сервісного запиту J1302301/F1302301 «Запит щодо отримання реквізитів електронного рахунку та інформації щодо залишку коштів на такому рахунку» та отримати у відповідь витяг J1402301/F402301 «Витяг про реквізити електронного рахунку та інформації щодо залишку коштів на такому рахунку».

Національна стратегія доходів

Головне управління ДПС у Дніпропетровській області інформує.

Національна стратегія доходів (далі – НСД), схвалена Розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, – це дорожня карта реформування податкової системи, а також удосконалення процедур податкового адміністрування, яка необхідна для забезпечення потенціалу задоволення фіскальних потреб у середньостроковій перспективі.

Основні положення НСД узгоджені з МВФ та враховують міжнародну практику оподаткування, євроінтеграційні процеси, рекомендації Світового банку та ОЕСР.

Стратегічні цілі НСД:

- забезпечення макроекономічної та фінансової стабільності через збереження рівня мобілізації доходів та зменшення потреби у зовнішньому фінансуванні;

- забезпечення адаптації законодавства України до законодавства ЄС та виконання міжнародних зобовʼязань України в частині податкової політики та адміністрування;

- зміцнення доброчесності та довіри до контролюючих органів через посилення антикорупційних заходів та підвищення прозорості і ефективності процедур управління;

- підвищення рівня дотримання податкового законодавства платниками податків та контролюючими органами;

- створення та впровадження сучасних цифрових рішень податкового адміністрування.

Успішна реалізація НСД забезпечить стабільне збільшення доходів бюджету, закриє можливості для ухилення від оподаткування, а також підвищить рівень дотримання податкового законодавства та боротьби з тіньовою економікою.

З актуальними матеріалами щодо впровадження НСД можна ознайомитися на вебпорталі ДПС України у рубриці «Національна стратегія доходів» https://tax.gov.ua/diyalnist-/natsionalna-strategiya-dohodiv/.

Безбар’єрність – доступність та зручний сервіс для всіх платників

У податковій службі безбар’єрність це:

- Доступ до онлайн-сервісів:

Найпопулярніші ресурси – вебпортал ДПС, вебсайт КНЕДП адаптовані для людей з порушенням зору;

Контакт-центр( тел.0 800 501 007, дзвінки безкоштовні)

- Доступність приміщень для людей з інвалідністю та мало мобільних груп населення;

- Ввічливе та уважне ставлення кожного відвідувача

Трудові відносини під увагою у податкової служби

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до норм Податкового кодексу України (далі – ПКУ) фактичною вважається перевірка, що здійснюється за місцем фактичного провадження платником податків діяльності, розташування господарських або інших об'єктів права власності такого платника. Така перевірка здійснюється контролюючим органом, у тому числі, на дотримання роботодавцем законодавства щодо укладення трудового договору, оформлення трудових відносин з працівниками (найманими особами).

Фактична перевірка здійснюється за наявності підстав, передбачених п. 80.2 ст. 80 ПКУ та без попередження платника податків (особи).

Так, підставами для проведення фактичної перевірки є, зокрема наявність та/або отримання в установленому законодавством порядку інформації про використання праці найманих осіб без належного оформлення трудових відносин та виплати роботодавцями доходів у вигляді заробітної плати без сплати податків до бюджету, а також здійснення фізичною особою підприємницької діяльності без державної реєстрації (п.п. 80.2.7 п. 80.2 ст. 80 ПКУ).

Наголошуємо, що оформлення трудових відносин роботодавцями з найманими працівниками забезпечує громадянам соціальні гарантії та своєчасні надходження до бюджетів.

Сьогодні кожен має розуміти, що задекларована праця – це шлях до вільної, незалежної, економічно сильної держави.

Заяву про включення до Реєстру волонтерів можна подати в електронному вигляді

Головне управління ДПС у Дніпропетровській області нагадує, що подання заяви про включення до Реєстру волонтерів в електронній формі в Електронному кабінеті можливо у режимі «Заява до Реєстру волонтерів» у ЕК «Для громадян» або у «Введення звітності» режиму «Додатково».

Для подання заяви потрібно:

- пройти ідентифікацію,

- увійти до особистого кабінету,

- обрати режим «Заява до Реєстру волонтерів» у ЕК «Для громадян»

або

- заповнити форму F1308302 у «Введення звітності» з режиму «Додатково»,

- підписати та надіслати заяву до контролюючого органу.

Чи може інший суб’єкт господарювання або фізична особа сплатити грошове зобов’язання по єдиному внеску за інших осіб?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до частини четвертої ст. 8 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами та доповненнями) (далі – Закон № 2464) порядок нарахування, обчислення і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) визначається Законом № 2464, в частині адміністрування – Податковим кодексом України, та прийнятими відповідно до них нормативно-правовими актами центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Платник єдиного внеску зобов’язаний своєчасно та в повному обсязі нараховувати, обчислювати і сплачувати єдиний внесок (п. 1 частини другої ст. 6 Закону № 2464).

У разі виявлення своєчасно не сплачених сум страхових внесків платники єдиного внеску зобов’язані самостійно обчислити ці внески і сплатити їх з нарахуванням пені в порядку і розмірах, визначених ст. 25 Закону № 2464 (частина друга ст. 25 Закону № 2464).

Сума недоїмки не підлягає списанню, зокрема відповідно до вимог Кодексу України з процедур банкрутства від 18 жовтня 2018 року № 2597-VIII, крім випадків повної ліквідації юридичної особи або смерті фізичної особи, визнання її безвісно відсутньою, недієздатною, оголошення померлою та відсутності осіб, які відповідно до Закону № 2464 несуть зобов’язання із сплати єдиного внеску (частина сьома ст. 25 Закону № 2464).

Згідно з частиною восьмою ст. 25 Закону № 2464 у разі ліквідації юридичної особи – платника єдиного внеску або втрати платником з інших причин статусу платника єдиного внеску сума недоїмки сплачується за рахунок коштів та іншого майна платника. У такому разі відповідальними за погашення недоїмки є:

- ліквідаційна комісія – щодо юридичної особи – платника єдиного внеску, що ліквідується;

- юридична особа – щодо утворених нею філії, представництва або іншого відокремленого підрозділу – платника єдиного внеску, що ліквідується.

У разі недостатності у платника єдиного внеску коштів та іншого майна для сплати недоїмки відповідальними за її сплату є:

- засновники або учасники юридичної особи – платника єдиного внеску, що ліквідується, якщо згідно із законом вони несуть повну чи додаткову відповідальність за її зобов’язаннями;

- юридична особа – щодо утворених нею філії, представництва та іншого відокремленого підрозділу – платника єдиного внеску, що ліквідується;

- правонаступники юридичної особи – платника єдиного внеску, що ліквідується.

У разі злиття, приєднання, виділення, поділу, перетворення платника єдиного внеску зобов’язання із сплати недоїмки покладаються на осіб, до яких відповідно до законодавства перейшли його права та обов’язки.

Передача платниками єдиного внеску своїх обов’язків з його сплати третім особам заборонена, крім випадків сплати головою сімейного фермерського господарства внесків за себе і членів такого господарства (частина дев’ята ст. 25 Закону № 2464).

Таким чином, юридична особа, фізична особа – підприємець (крім електронних резидентів (е-резидентів)) або фізична особа не може сплатити грошове зобов’язання з єдиного внеску за інших осіб, крім випадків сплати головою сімейного фермерського господарства внесків за себе і членів такого господарства.

Як легалізувати трудові відносини?

Головне управління ДПС у Дніпропетровській області повідомляє, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Якщо трудовий договір між фізичною особою та роботодавцем неукладений, то трудові відносини юридично не закріплено.

Тож, коли особа, яка виконує трудові обов’язки (тобто фактично перебуває в трудових відносинах) наполягає на оформленні трудового договору відповідно до вимог діючого законодавства, а роботодавець не бажає оформити трудові відносини належним чином, виникає необхідність доводити факт перебування у трудових відносинах працівника з конкретним роботодавцем.

Підтвердити факт перебування в трудових правовідносинах можливо як у судовому так і в позасудовому порядках.

В позасудовому порядку працівник може обговорити з роботодавцем свої права, а у разі негативного результату – направити звернення одночасно до територіальних органів Держпраці та ДПС.

Особливості встановлення факту перебування в трудових правовідносинах у судовому порядку визначені статтею 315 Цивільного процесуального кодексу України.

Фізична особа має право звернутися до суду за місцем її проживання з заявою про встановлення факту, що має юридичне значення, зокрема фактів від яких залежить виникнення, зміна або припинення особистих чи майнових прав фізичних осіб.

Звертаємо увагу, що роботодавцям не слід забувати про відповідальність за неофіційне працевлаштування працівників. На сьогодні законодавством передбачено такі види відповідальності: дисциплінарна, матеріальна, адміністративна, фінансова та кримінальна.

Право на податкову знижку визначене законодавством

Головне управління ДПС у Дніпропетровській області нагадує.

► За витратами, понесеними у 2024 році, фізичні особи – платники податку на доходи фізичних осіб (ПДФО), які не є суб’єктами господарювання, мають право на податкову знижку. Для цього необхідно подати податкову декларацію про майновий стан і доходи по 31 грудня 2025 року (включно).

► Податкова знижка – це документально підтверджена сума (вартість) витрат платника ПДФО – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених Податковим кодексом України (далі – Кодекс).

► Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, нарахованого як заробітна плата, зменшену з урахуванням положень п. 164.6 ст. 164 Кодексу, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 Кодексу (п.п. 166.4.2 п. 166.4 ст. 166 Кодексу).

► До податкової знижки включаються фактично здійснені протягом звітного податкового року платником ПДФО витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

► Сума податкової знижки, нарахована платнику ПДФО у звітному податковому році, у разі включення до податкової знижки витрат, передбачених п.п. 166.3.10 п. 166.3 ст. 166 Кодексу, розраховується окремо від інших витрат та не може перевищувати суму річного загального оподатковуваного доходу платника ПДФО, отриманого у вигляді дивідендів, крім сум дивідендів, що не включаються до розрахунку загального місячного (річного) оподатковуваного доходу (п.п. 166.4.4 п. 166.4 ст. 166 Кодексу).

► Якщо платник ПДФО до кінця податкового року, наступного за звітним, не скористався правом на нарахування податкової знижки за наслідками звітного податкового року, таке право на наступні податкові роки не переноситься.

За об’єкти нерухомості, що перебувають у власності юридичної особи встановлені нульові ставки: чи подається звітність з податку на нерухоме майно?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п.п. 266.5.1 п. 266.5 ст. 266 Податкового кодексу України (далі – ПКУ) ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує 1,5 відс. розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 кв. метр бази оподаткування.

Згідно з п.п. 266.7.5 п. 266.7 ст. 266 ПКУ платники податку – юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і не пізніше 20 лютого цього ж року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з податку на нерухоме майно, відмінне від земельної ділянки (далі – Декларація) за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, з розбивкою річної суми рівними частками поквартально.

Щодо новоствореного (нововведеного) об’єкта житлової та/або нежитлової нерухомості декларація юридичною особою – платником подається протягом 30 календарних днів з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

Форма Декларації, затверджена наказом Міністерства фінансів України від 10.04.2015 № 408 із змінами та доповненнями передбачає заповнення додатка 1 (для об’єктів житлової нерухомості) та додатка 2 (для об’єктів нежитлової нерухомості), які є її невід’ємною частиною.

Згідно з приміткою 10 інформації до додатка 1 (додатка 2) до Декларації у графі 14 «Ставка (%)» розд. І «Розрахунок податкового зобов’язання» додатка 1 (додатка 2) зазначається ставка податку на нерухоме майно, відмінне від земельної ділянки, визначена рішенням органу місцевого самоврядування відповідно до п.п. 266.5.1 п. 266.5 ст. 266 ПКУ.

Таким чином, за об’єкти житлової та/або нежитлової нерухомості, що перебувають у власності юридичних осіб, по яких за рішенням сільської, селищної або міської ради встановлені нульові ставки, Декларація подається на загальних підставах.

Припинення діяльності з реалізації пального або спирту етилового: заповнення заяви про анулювання реєстрації платника акцизного податку

Головне управління ДПС у Дніпропетровській області інформує, що відповідно до п.п. 212.1.15 п. 212.1 ст. 212 Податкового кодексу України (далі – ПКУ) платником акцизного податку є особа (у тому числі юридична особа, що веде облік результатів діяльності за договором про спільну діяльність без створення юридичної особи), постійне представництво, які реалізують пальне або спирт етиловий. Такі особи підлягають обов’язковій реєстрації як платники податку контролюючими органами за місцезнаходженням юридичних осіб, постійних представництв, місцем проживання фізичних осіб – підприємців до початку здійснення реалізації пального або спирту етилового (п.п. 212.3.4 п. 212.3 ст. 212 ПКУ).

Пунктом 6 Порядку електронного адміністрування реалізації пального та спирту етилового, затвердженого постановою Кабінету Міністрів України від 24 квітня 2019 року № 408 (із змінами) (далі – Порядок № 408), встановлено, що реєстрація платника акцизного податку здійснюється на підставі подання особою не пізніше ніж за три робочих дні до початку ввезення на митну територію України або до початку здійснення реалізації пального або спирту етилового заяви про реєстрацію платника акцизного податку з реалізації пального або спирту етилового та/або акцизних складів (далі – заява), форма якої затверджується Міністерством фінансів України.

Виключення платника акцизного податку з реєстру платників здійснюється, зокрема, в разі, коли відповідна особа подає заяву про анулювання реєстрації у зв’язку з припиненням діяльності з реалізації пального або спирту етилового. Заява надсилається у порядку, встановленому для реєстрації, та розглядається контролюючим органом протягом трьох робочих днів після її надходження. У такому разі датою анулювання реєстрації платника податку є дата виключення його з реєстру платників (п. 12 Порядку № 408).

Тобто заява про анулювання реєстрації платника акцизного податку у зв’язку з припиненням діяльності з реалізації пального або спирту етилового подається за формою заяви про реєстрацію платника акцизного податку з реалізації пального або спирту етилового та/або акцизних складів, затвердженої наказом Міністерства фінансів України від 27.11.2020 № 729.

При цьому в заяві:

у розд. 2 «Дія та вид діяльності» – проставляються позначки «Анулювання реєстрації платника податку» та щодо виду діяльності («Реалізація пального» або «Реалізація спирту етилового»);

розд. 5 «Відомості про акцизні склади» – не заповнюється.

Визначення загального мінімального податкового зобов’язання ФОПами – платниками єдиного податку четвертої групи

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.114 прим. 2 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до ПКУ. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить, зокрема, одній фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням.

Мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої проведена, та мінімальне податкове зобов’язання щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулами наведеними у ст. 38 прим. 1 «Визначення мінімального податкового зобов’язання» ПКУ.

Зокрема, п.п. 38 1.1.1 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ визначено, що мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої проведена, обчислюється за формулою:

МПЗ = НГОд х К х М / 12, де:

МПЗ – мінімальне податкове зобов’язання;

НГОд – нормативна грошова оцінка відповідної земельної ділянки з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

К – коефіцієнт, який становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Відповідно до п.п. 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ мінімальне податкове зобов’язання (МПЗ) щодо земельної ділянки, нормативна грошова оцінка якої не проведена, обчислюється за формулою:

МПЗ = НГО x S x К x М/12, де:

МПЗ – мінімальне податкове зобов’язання;

НГО – нормативна грошова оцінка 1 гектара ріллі по Автономній Республіці Крим або по області з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого ПКУ для справляння плати за землю;

S – площа земельної ділянки, гектарах;

К – коефіцієнт, що становить 0,05;

М – кількість календарних місяців, протягом яких земельна ділянка перебуває у власності, оренді, користуванні на інших умовах (в тому числі на умовах емфітевзису) платника податків.

Водночас, відповідно до п. 74доповнено підрозд. 10 розд. ХХ «Перехідні положення» ПКУ при визначенні мінімального податкового зобов’язання у період з 01 січня 2024 року по 31 грудня року, у якому буде припинено або скасовано воєнний стан, сума мінімального податкового зобов’язання, визначена відповідно до підпунктів 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, не може становити менше 700 грн з 1 гектара, а для земельних ділянок, у площі яких частка ріллі становить не менше 50 відс., – 1400 грн з 1 гектара.

Дія п. 74 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ не поширюється на земельні ділянки, земельні частки (паї), що розташовані на територіях можливих бойових дій, які включені до Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

При обчисленні мінімального податкового зобов’язання платниками єдиного податку четвертої групи – фізичними особами – підприємцями, які провадять діяльність виключно в межах фермерського господарства, зареєстрованого відповідно до Закону України від 19 червня 2003 року № 973-IV «Про фермерське господарство» зі змінами та доповненнями, коефіцієнт «К», визначений у підпунктах 38 прим. 1.1.1 і 38 прим. 1.1.2 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ, застосовується у половинному розмірі (п.п. 38 прим. 1.1.3 п. 38 прим. 1.1 ст. 38 прим. 1 ПКУ).