«Податок на Google»: За перше півріччя бюджет отримав 85,7 млн доларів США та 76,5 млн євро

«Податок на Google». Міжнародні компанії збільшують відрахування до бюджету. У першому півріччі 2025 року міжнародні компанії – нерезиденти, що надають електронні послуги українцям, перерахували до бюджету 85,7 млн доларів США та 76,5 млн євро. Про це на своїй сторінці у Facebook повідомила в.о. Голови Державної податкової служби Леся Карнаух.

«Це на 16,2 млн доларів США (+23 %) та 15,9 млн євро (+26 %) більше, ніж за аналогічний період минулого року. Про нараховані суми податку прозвітували 132 особи – нерезиденти», – розповіла вона.

Найбільші платники: Apple, Google, Valve, Meta, Sony, Etsy, Netflix, Wargaming, Bolt, OpenAI, Ebay тощо.

Також зростає кількість осіб – нерезидентів, які надають електронні послуги фізичним особам. Сьогодні їх вже 141 (на 16 більше, ніж торік).

«Це колосальні надходження до бюджету, які посилюють нашу стійкість навіть в надскладних умовах. Більше того, це вирівнює умови конкуренції між українськими й міжнародними бізнесами у сфері цифрових сервісів. Вдячна всім глобальним гравцям за сумлінну сплату податків!» – наголосила Леся Карнаух.

З початку року платники перерахували майже 3 млрд грн екологічного податку

Пресслужба Державної податкової служби України, опубліковано 22 серпня 2025 о 11:22

Протягом січня – липня 2025 року платники перерахували до бюджету 2,968 млрд грн екологічного податку. Це більше на 0,9 %, або + 26 млн грн до аналогічного показника минулого року. У 2024 році показник сплати – 2,942 млрд гривень.

Найбільші суми сплачено:

- м. Київ – 578,1 млн грн,

- Дніпропетровська – 552,7 млн грн,

- Івано-Франківська – 284,5 млн грн,

- Запорізька області – 178 млн гривень.

Екологічний податок сплачують платники, які здійснюють:

- викиди забруднюючих речовин у атмосферне повітря стаціонарними джерелами,

- скиди у водні об’єкти,

- розміщення відходів,

- утворення радіоактивних відходів.

Зазначені кошти формують істотний фінансовий ресурс держави та місцевих громад для розв’язання екологічних питань та раціонального природокористування.

Нагадаємо! Тимчасово звільнені від сплати екологічного податку на період дії воєнного стану платники, об’єкти яких розташовані на територіях, на яких ведуться (велися) бойові дії або тимчасово окупованих російською федерацією.

Перелік таких територій визначається Мінрозвитку у встановленому Кабінетом Міністрів України порядку. Звільнення діє протягом всього 2022 року, а з 01 січня 2023 року – починаючи з першого числа місяця, в якому визначено дату початку бойових дій або тимчасової окупації, до першого числа місяця, що настає після дати завершення бойових дій або тимчасової окупації на відповідній території.

Детальніше про особливості справляння екологічного податку – у розділі «Онлайн-навчання» за посиланням: https://tax.gov.ua/baneryi/onlayn-navchannya/ekologichniy-podatok/.

Домашні працівники: правила офіційного оформлення та сплати податків

Робота в домогосподарстві або для нього може виконуватися лише за умови укладення письмового трудового договору між працівником та роботодавцем – фізичною особою (одним із членів домогосподарства).

Трудовий договір:

- укладається у двох примірниках і є основним документом, що підтверджує трудові відносини та визначає права і обов’язки сторін;

- працівник може розпочати роботу лише після того, як роботодавець повідомить органи ДПС за своєю податковою адресою про прийняття працівника на роботу.

Податкові зобов’язання роботодавця та працівника:

При офіційному працевлаштуванні домашній працівник має самостійно сплачувати податок на доходи фізичних осіб (18 %) та військовий збір (наразі 5 %) із заробітної плати за результатами річного декларування.

Якщо домашній працівник бажає мати страховий стаж, він має самостійно укласти договір про добровільну участь у системі загальнообов’язкового державного соціального страхування.

Ці відрахування гарантують домашньому працівнику:

- зарахування страхового стажу для майбутньої пенсії;

- право на отримання лікарняних, допомоги у зв’язку з вагітністю та пологами;

- соціальний захист у разі втрати працездатності.

Оформлення трудових відносин і сплата податків домашнім працівником залишаються обов’язковими.

Офіційне оформлення домашніх працівників захищає їхні соціальні права та гарантує надходження податків і внесків, що фінансують державні соціальні програми.

Податкова знижка за навчання: які документи потрібно подати

Громадяни, які протягом року здійснювали витрати на навчання у вітчизняних закладах освіти, можуть повернути частину сплачених коштів завдяки податковій знижці.

Головна умова – отримувати офіційні доходи, з яких сплачено податок на доходи фізичних осіб, та подати декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним.

Витрати, які включаються до податкової знижки

Витрати за навчання у вітчизняних закладах дошкільної, загальної середньої, професійної та вищої освіти.

Це кошти, які були використані як на освіту самого платника податку, так і на користь його дітей, інших членів сім’ї першого ступеня споріднення або осіб, над якими встановлено опіку чи піклування.

Як отримати

Подати річну податкову декларацію про майновий стан і доходи до 31 грудня року, наступного за звітним. Для отримання знижки за 2024 рік необхідно подати декларацію до 31 грудня 2025 року.

Які документи треба додати

- копію паспорта (1, 2 сторінки та сторінка прописки – і учня/студента, і члена сім’ї, який подає декларацію на отримання податкової знижки);

- копію договору з навчальним закладом;

- копію квитанції про оплату за навчання за звітний рік;

- документи, які підтверджують ступінь споріднення, а саме: копію свідоцтва про народження дитини, свідоцтва про шлюб – якщо сплата була за чоловіка (дружину);

- копію реєстраційного номера облікової картки платника податків: учня/студента і члена сім’ї (хто подає декларацію на отримання податкової знижки);

- оригінали довідки з місця роботи про нараховану заробітну плату, утриманий податок на доходи фізичних осіб та суми податкової соціальної пільги (в разі її наявності) за звітний податковий рік;

- реквізити банківського рахунку для перерахування суми отриманої податкової знижки (номер рахунку, найменування та МФО банку).

У разі використання електронних розрахункових документів у декларації зазначаються лише їх реквізити.

Оригінали документів до податкової не подаються, але зберігаються у платника протягом визначеного законом строку.

Контролюючі органи не мають права вимагати від платників документи, які вже містяться у державних реєстрах або базах даних.

Як подати декларацію

Скористатися одним із таких способів:

- особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

- поштою з повідомленням про вручення та з описом вкладення;

- через Електронний кабінет платника.

Чи мають можливість платники сплатити податки та збори через Електронний кабінет?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з абзацами першим та другим п. 42 прим. 1.2 ст. 42 прим. 1 Податкового кодексу України (далі – ПКУ) Електронний кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, та нормативно-правовими актами, прийнятими на підставі та на виконання ПКУ та інших законів, контроль за дотриманням яких покладено на контролюючі органи, в тому числі, шляхом, зокрема, перегляду інформації про платника податків, що збирається, використовується та формується контролюючими органами у зв’язку з обліком платників податків та адмініструванням податків, зборів, митних платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), здійсненням податкового контролю, у тому числі дані оперативного обліку податків, зборів, єдиного внеску (у тому числі дані інтегрованих карток платників податків), дані системи електронного адміністрування податку на додану вартість, дані системи електронного адміністрування реалізації пального та спирту етилового, а також одержання такої інформації у вигляді документа, який формується автоматизовано шляхом вивантаження відповідної інформації з електронного кабінету з накладенням кваліфікованого електронного підпису посадової особи контролюючого органу відповідно до вимог Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» зі змінами та доповненнями.

Платник податків в меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету має доступ до своїх особових рахунків із сплати податків, зборів та інших платежів. При зверненні до зазначеного меню відображається зведена інформація станом на момент звернення, що містить інформацію по кожному виду платежу, зокрема, бюджетний рахунок на поточну дату.

Меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету надає можливість фізичним особам після ідентифікації за допомогою платіжної системи сплатити податки, збори, платежі за допомогою платіжної карти або за допомогою QR-коду. Для юридичних осіб можливість сплати податків, зборів та платежів через Електронний кабінет не реалізована.

З інформацією щодо сплати податків, зборів, платежів фізичними особами можна ознайомитись в меню «Стан розрахунків з бюджетом» розділу «Допомога» Електронного кабінету.

Робота у приватній частині Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг.

Вхід до Електронного кабінету здійснюється за адресою: https://cabinet.tax.gov.ua, а також через офіційний вебпортал ДПС.

До уваги платників податків: нові можливості Електронного кабінету!

Головне управління ДПС у Дніпропетровській області, опубліковано 21 липня 2025 о 12:06

Головне управління ДПС у Дніпропетровській області нагадує про нові функціональні можливості Електронного кабінету (Е-кабінет) стосовно здійснення листування в електронному вигляді та отримання кореспонденції від податкової служби через Електронний кабінет.

Відповідно до статті 421 Податкового кодексу України (ПКУ) Е-кабінет забезпечує можливість реалізації платниками податків прав та обов’язків, визначених ПКУ та іншими законами, контроль за дотриманням яких покладено на контролюючі органи, зокрема отримання будь-якого документа, що стосується такого платника податків та має бути виданий йому контролюючим органом згідно із законодавством України.

Листування через Е-кабінет створює умови для оперативної та зручної взаємодії платників податків із контролюючими органами. Адже має очевидні переваги:

- відсутність паперових документів,

- своєчасне отримання повідомлень, вимог, рішень та іншої офіційної кореспонденції,

- Push-повідомлення на електронну пошту про надходження документу в Електронний кабінет,

- постійний доступ в Е-кабінеті до архіву листування з податковою.

Листування контролюючих органів з платниками податків здійснюється в електронній формі за умови подання платником Заяви про бажання отримувати документ через Електронний кабінет (далі – Заява).

Завдяки оновленому функціоналу Е-кабінету зробити це стало ще простіше:

- увійдіть до приватної частини Е-кабінету,

- у меню «Налаштування» оберіть вкладку «Бажання листування з податковою»,

- натисніть «Бажаю отримувати документи» та вкажіть електронну адресу, на яку бажаєте отримувати повідомлення про надходження документів в Е-кабінет,

- підпишіть КЕП та надішліть.

Листування контролюючих органів з платниками податків, які подали зазначену Заяву, здійснюється в електронній формі шляхом надіслання документа в Е-кабінет з одночасним надісланням платнику податків на його електронну адресу (адреси) інформації про вид документа, дату та час його надіслання.

Тож пропонуємо скористатись правом отримувати кореспонденцію від податкової через Е-кабінет та впевнитись у зручності такого листування.

Внесено зміни до декларації з акцизного податку

Головне управління ДПС у Дніпропетровській області, опубліковано 22 липня 2025 о 10:45

Головне управління ДПС у Дніпропетровській області звертає увагу, що Міністерством фінансів України наказом від 24.06.2025 № 319 «Про внесення змін до Змін до Порядку заповнення та подання декларації з акцизного податку» (далі – Наказ № 319) внесено зміни до додатків 1 та 2 до форми декларації з акцизного податку, порядку заповнення та подання декларації з акцизного податку.

Вищезазначені додатки та Порядок заповнення та подання декларації з акцизного податку приводяться у відповідність до вимог Закону України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби».

Наказ № 319 набув чинності з дня опублікування (опубліковано у бюлетені «Офіційний вісник України» від 27.06.2025 № 49).

Яким чином особам, які провадять незалежну професійну діяльність, стати на облік як платники єдиного внеску?

Головне управління ДПС у Дніпропетровській області нагадує.

Пунктом 5 частини 1 ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (із змінами) (далі – Закон № 2464) визначено, що платниками єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) є особи, які забезпечують себе роботою самостійно – займаються незалежною професійною діяльністю, а саме науковою, літературною, артистичною, художньою, освітньою або викладацькою, а також медичною, юридичною практикою, в тому числі адвокатською, нотаріальною діяльністю, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід безпосередньо від цієї діяльності, за умови, що такі особи не є найманими працівниками чи підприємцями.

Статтею 5 Закону № 2464 встановлено, що взяття на облік платників єдиного внеску, зазначених, зокрема у п. 5 частини 1 ст. 4 Закону № 2464, на яких не поширюється дія Закону України від 15 травня 2003 року № 755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами) (далі – Закон № 755), здійснюється відповідно до Порядку обліку платників єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Міністерства фінансів України від 24.11.2014 № 1162 (із змінами) (далі – Порядок № 1162).

Відповідно до п. 1 розд. ІІІ Порядку № 1162 взяття на облік, зокрема осіб, які провадять незалежну професійну діяльність, здійснюється контролюючим органом за місцезнаходженням у день отримання від них заяви про взяття на облік платника єдиного внеску за формою № 1-ЄСВ згідно з додатком 1 до Порядку № 1162.

Згідно з нормами п. 3 розд. ІІІ Порядку № 1162 платникам єдиного внеску – особам, які провадять незалежну професійну діяльність, контролюючим органом наступного робочого дня з дня взяття на облік безоплатно надсилається (вручається) повідомлення про взяття їх на облік за формою № 2-ЄСВ згідно з додатком 3 до Порядку № 1162.

Які пільги з ПДФО і військового збору мають фізичні особи – волонтери?

Головне управління ДПС у Дніпропетровській області, опубліковано 30 липня 2025 о 11:25

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до підпунктів 165.1.64 та 165.1.65 п. 165.1 ст. 165 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ із змінами та доповненнями (далі – ПКУ) до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи:

- кошти або вартість майна (послуг), що надаються фізичній особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, у частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України від 19 квітня 2011 року № 3236-VI «Про волонтерську діяльність» (із змінами та доповненнями) (далі – Закон № 3236);

- відшкодування неприбутковою організацією особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені ст. 11 Закону № 3236.

Зазначені доходи фізичних осіб – волонтерів не оподатковуються податком на доходи фізичних осіб (ПДФО) та військовим збором.

Спрощена система оподаткування для платників єдиного податку першої – третьої груп: обрання/перехід

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (зі змінами та доповненнями) (далі – ПКУ) (п. 298.1 ст. 298 ПКУ).

Відповідно до п.п. 298.1.1 п. 298.1 ст. 298 ПКУ для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання (СГ) подає до контролюючого органу за місцем податкової адреси заяву.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, в один з таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надсилається поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV «Про електронні документи та електронний документообіг» (зі змінами та доповненнями) та від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (зі змінами та доповненнями).

СГ може заявити про обрання спрощеної системи оподаткування під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи – підприємця (ФОП), державної реєстрації змін до відомостей про юридичну особу або ФОП, що містяться в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань. Відповідна заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-ІV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» (із змінами).

Підпунктом 298.1.2 п. 298.1 ст. 298 ПКУ визначено, що зареєстровані в установленому порядку ФОПи, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку СГ (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Відповідно до п.п. 298.1.4 п. 298.1 ст. 298 ПКУ СГ, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий СГ може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування СГ, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, СГ дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

При цьому якщо СГ протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно прийняв рішення про припинення ФОП, то при переході на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включається вся сума доходу, отриманого такою особою в результаті провадження господарської діяльності за такий попередній календарний рік.

Готівкові розрахунки фізособи, яка провадить незалежну професійну діяльність

Головне управління ДПС у Дніпропетровській області інформує.

Фізична особа, яка провадить незалежну професійну діяльність, може надати клієнту на його вимогу складений в довільній формі документ, який підтверджує факт наданої послуги або виконаної роботи.

Оскільки Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» не визначає порядок здійснення розрахунків фізичними особами, які провадять незалежну професійну діяльність, та відповідно не поширюється на таких осіб.

Разом з тим, спеціальне законодавство (на прикладі діяльності нотаріусів) не встановлює вимог щодо надання нотаріусом розрахункового документа при наданні клієнту послуги, а також не встановлює форму такого документу.

Більш детально про готівкові розрахунки фізособи, яка провадить незалежну професійну діяльність, – на інформаційному ресурсі ДПС України ЗІР за посиланням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=37622 .

Заощаджуйте свій час та користуйтесь електронними сервісами ДПС!

Головне управління ДПС у Дніпропетровській області звертає увагу.

До 01.01.2025 порядок отримання та сплати чергових платежів за ліцензії на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах було визначено Законом України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» (зі змінами та доповненнями) (далі – Закон № 481).

Статтею 15 Закону № 481 передбачалось, що ліцензії на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, видаються терміном на 5 років, визначено річну вартість ліцензій, та сплату за такі ліцензії щорічно.

З 01.2025 розмір річної плати за ліцензії на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, встановлено ст. 51 Закону України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» (із змінами) (далі – Закон № 3817) в сумі, що розраховується від розміру мінімальної заробітної плати, встановленої законом на 01 січня звітного (податкового) року, в якому здійснюється платіж.

При цьому, п. 3 розд. ХІІІ «Перехідні положення»» Закону № 3817 встановлено, що ліцензії на право провадження відповідного виду господарської діяльності, видані відповідно до Закону № 481 до 01.01.2025, вважаються чинними та підтверджують право на провадження відповідного виду (видів) господарської діяльності до завершення строку, на який їх було видано (для ліцензій, виданих на визначений строк), або до дня припинення їхньої дії в порядку, визначеному Законом № 3817.

Суб’єкт господарювання зобов’язаний забезпечити сплату чергової річної плати за надану ліцензію на право провадження відповідного виду господарської діяльності до початку кожного наступного річного періоду (ст. 54 Закону № 3817).

Враховуючи викладене, річна плата за ліцензії визначається у розмірі, встановленому на 01 січня податкового року, в якому настає строк сплати наступного чергового річного платежу.

Отже, з 01.01.2025 черговий платіж за ліцензію на право оптової торгівлі алкогольними напоями, тютюновими виробами, рідинами, що використовуються в електронних сигаретах, що була отримана до 01.01.2025 терміном на 5 років сплачується щорічно, до початку кожного наступного річного періоду у розмірах, що визначені ст. 51 Закону № 3817.

Чи оподатковуються податком на нерухоме майно передані в оренду приміщення навчальних закладів?

Головне управління ДПС у Дніпропетровській області нагадує, що об’єктом оподаткування податком на нерухоме майно, відмінне від земельної ділянки, (податок на нерухоме майно) є об’єкт житлової та нежитлової нерухомості, в тому числі його частка (п.п. 266.2.1 п. 266.2 ст. 266 Податкового кодексу України від 02 грудня 2010 року № 2755-VI із змінами та доповненнями (далі – ПКУ)).

Пунктом «і» п.п. 266.2.2 п. 266.2 ст. 266 ПКУ з об’єктів оподаткування податком на нерухоме майно виключено будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування, що використовуються для надання освітніх послуг.

Ключовою ознакою звільнення дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування від сплати податку на нерухоме майно, відмінне від земельної ділянки, є використання ними таких об’єктів нерухомості для надання освітніх послуг.

Таким чином, оскільки економічна діяльність з надання в оренду нерухомого майна не є формою доходу від надання освітніх послуг, то на передані в оренду будівлі дошкільних та загальноосвітніх навчальних закладів незалежно від форми власності та джерел фінансування не поширюється дія п. «і» п.п. 266.2.2 п. 266.2 ст. 266 ПКУ.

Від платників податків Дніпропетровщини до бюджетів усіх рівнів надійшло майже 64,1 млрд гривень

За січень-липень 2025 року від платників Дніпропетровської області до бюджетів усіх рівнів надійшло майже 64,1 млрд гривень.

Начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька відзначила, що це на понад 13,1 млрд грн, або на 25,8 відс. більше ніж за аналогічний період минулого року.

«Стійке зростання надходжень до бюджетів усіх рівнів говорить про високу соціальну відповідальність платників податків Дніпропетровщини. Кожна гривня, сплачена до бюджету, важлива складова фінансової спроможності держави і громад. Це можливість посилювати наш оборонний потенціал, розбудовувати безпечне середовище, дбати про відновлення інфраструктури, зміцнювати соціальний сектор тощо. Ми вдячні нашим платникам податків за сумлінне ставлення до своїх обов’язків», – підкреслила Теодозія Чернецька.

Роздрібна торгівля на території села, селища: РРО/ПРРО для платників єдиного податку другої – четвертої груп

Головне управління ДПС у Дніпропетровській області інформує, що перелік окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій (далі – РРО) та/або програмних РРО (далі – ПРРО) з використанням розрахункових книжок (далі – РК) та книг обліку розрахункових операцій (далі – КОРО) (далі – Перелік), затверджений постановою Кабінету Міністрів України від 23 серпня 2000 року № 1336 (у редакції постанови Кабінету Міністрів України від 23 грудня 2021 року № 1359, яка набрала чинності з 01 січня 2022 року) (далі – Постанова № 1336).

Пунктом 1 Переліку встановлено, що суб’єкти підприємницької діяльності, у тому числі фізичні особи – підприємці, які сплачують єдиний податок, мають право здійснювати розрахунки без застосування РРО та/або ПРРО з використанням РК та КОРО при здійсненні роздрібної торгівлі на території села, селища товарами (крім підакцизних товарів).

Пункт 1 Переліку не застосовується за наявності хоча б однієї з таких умов:

- така роздрібна торгівля здійснюється в торговельному об’єкті, в якому також здійснюється торгівля підакцизними товарами;

- такими фізичними особами – підприємцями також здійснюється дистанційна торгівля, зокрема, через Інтернет;

- сільськими, селищними, міськими радами прийнято рішення про обов’язкове застосування на території села РРО та/або ПРРО для форм і умов проведення діяльності, визначених у п. 1 Переліку.

Пунктом 2 Постанови № 1336 установлено граничний розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг), у разі перевищення якого застосування РРО та/або ПРРО є обов’язковим, для форм та умов проведення діяльності, зокрема, визначених у пункті 1 Переліку – 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, на один структурний (відокремлений) підрозділ (пункт продажу товарів).

Офіційна робота: як сплата єдиного внеску гарантує соцзахист

Єдиний внесок, сплачений роботодавцем, забезпечує соціальний захист.

Коли працівник працює офіційно, він має доступ до державних соціальних фондів, виплати з яких фінансуються через ЄСВ:

- 22 % від заробітної плати – основне джерело фінансування лікарняних, декретних і допомоги з безробіття.

Це гарантує:

- виплати лікарняних, у разі хвороби працівника;

- виплати під час декретного лікарняного та декретної відпустки;

- виплати у разі призупинення трудового договору чи втрати роботи;

- зарахування страхового стажу для майбутньої пенсії.

Працівники, які працюють неофіційно, позбавляють себе цих виплат і гарантій, особливо у складних умовах воєнного стану.

Чи є відповідальність за арифметичні помилки у податковій звітності?

Головне управління ДПС у Дніпропетровській області звертає увагу, що під визначенням «арифметичної помилки» слід розуміти помилку або описку, допущенну платником податку при заповненні декларацій (розрахунків) або додатків до них, зокрема, при виконанні арифметичних дій, передбачених при обчисленні об’єкта оподаткування з метою визначення податкових зобов’язань з податку, збору, обов’язкового платежу (додавання або вирахування відповідних рядків), а також описку, допущену при перенесенні даних із додатків, на підставі яких заповнюються відповідні рядки декларації (неправильно поставлена кома при застосуванні одиниці виміру, неправильно перенесений підсумок з додатка та ін.).

Під «методологічною помилкою» слід розуміти помилку, допущену платником податків при складанні ним декларації, яка полягає у неправильному застосуванні або незастосуванні ставок оподаткування чи коефіцієнтів при визначенні податкового зобов’язання з того чи іншого податку, збору (обов’язкового платежу).

Визначення цих термінів міститься у роз’ясненні Комітету Верховної Ради України з питань фінансів і банківської діяльності від 20.03.2001 № 06-10/167, а також у листі Державної податкової адміністрації України від 06.07.2001 № 9018/7/23-3317.

Статтею 14 Податкового кодексу України від 02 грудня 2010 року № 2755-VІ зі змінами та доповненнями (далі – ПКУ) передбачено визначення понять які вживаються в ПКУ. В даній статті поняття арифметичні або методологічні помилки відсутні.

Статтею 76 ПКУ передбачено порядок проведення камеральної перевірки.

Камеральна перевірка проводиться посадовими особами контролюючого органу без будь-якого спеціального рішення керівника такого органу або направлення на її проведення.

Камеральній перевірці підлягає вся податкова звітність суцільним порядком.

Згода платника податків на перевірку та його присутність під час проведення камеральної перевірки не обов’язкова.

Порядок оформлення результатів камеральної перевірки здійснюється відповідно до вимог ст. 86 ПКУ.

У главі 11 ПКУ не передбачено застосування відповідальності до платників податків у разі виявлення порушень, які не призвели до заниження податкових зобов’язань.

Враховуючи вищенаведене, ПКУ не передбачено визначення арифметичної або методологічної помилки, та відповідальності за дані помилки.

Сервіс «Пульс» Державної податкової служби України: звертаємося, повідомляємо

Головне управління ДПС у Дніпропетровській області нагадує, що сервіс «Пульс» приймає звернення фізичних та юридичних осіб (далі – Заявники) щодо неправомірних дій та бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1. Наберіть номер телефону 0800-501-007.

Крок 2. Прослухавши інтерактивний голосовий автовідповідач з 8.00 до 19.00, у п'ятницю з 8.00 до 18.00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть.

Крок 3. Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Також Інформацію можна надіслати на електронну пошту:

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на офіційному вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, ЄВ що надходять електронною поштою.

Дії платника податків, якщо у його Електронному кабінеті відображена недостовірна інформація щодо стану розрахунків з бюджетом

Головне управління ДПС у Дніпропетровській області доводить до відома, що платник податків має можливість надіслати запит про отримання витягу щодо стану розрахунків з бюджетом та сплати єдиного внеску за даними органів Державної податкової служби України(далі – ДПС) за формою F/J1300207 (далі – Запит) через меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету.

Платник отримує витяг з інформаційно-комунікаційної системи ДПС (далі – ІКС ДПС) щодо стану розрахунків платника з бюджетом та сплати єдиного внеску за формою F/J1400207 у термін не пізніше 2-ого робочого дня після дня прийняття ІКС ДПС Запиту. При цьому Запит за декілька календарних років платником податків подається за кожен календарний рік окремо, але не більше ніж за п’ять календарних років, відлік яких починається з року прийняття Запиту.

Одночасно стаття 1 Закону України від 02 жовтня 1996 року № 393/96-ВР «Про звернення громадян» із змінами та доповненнями (далі – Закон № 393) зазначає, що громадяни України мають право звернутися до органів державної влади, зокрема із заявою або клопотанням щодо реалізації своїх соціально-економічних та особистих прав і законних інтересів.

Отже, у випадку, коли платник податків вважає, що в меню «Стан розрахунків з бюджетом» приватної частини Електронного кабінету відображена недостовірна інформація про сплату податків, зборів та єдиного внеску (задвоєння оплати/нарахування, переплата/недоплата), платник може надіслати звернення до органу ДПС за основним (неосновним) місцем обліку.

Стаття 20 Закону № 393, такі звернення розглядаються і вирішуються у термін не більше одного місяця від дня їх надходження, а ті, які не потребують додаткового вивчення, – невідкладно, але не пізніше п’ятнадцяти днів від дня їх отримання.

Несвоєчасна сплата розстрочених сум податкового боргу: відповідальність

Головне управління ДПС у Дніпропетровській області звертає увагу, що підпунктом 100.12.2 п. 100.12 ст. 100 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) у разі якщо платник податків порушує умови погашення розстроченого грошового зобов’язання чи податкового боргу або відстроченого грошового зобов’язання чи податкового боргу, то договори про розстрочення (відстрочення) можуть бути достроково розірвані з ініціативи контролюючого органу.

Згідно з п. 4.6 розд. IV Порядку розстрочення (відстрочення) грошових зобов’язань (податкового боргу) платників податків, затвердженого наказом Міністерства доходів і зборів України від 10.10.2013 № 574 з дня, наступного за днем розірвання договору, на розстрочені (відстрочені) суми, що залишились несплачені, нараховуються пеня та штраф у розмірах, передбачених ПКУ.

Отримання витягу з реєстру платників ПДВ

Головне управління ДПС у Дніпропетровській області звертає увагу платників, що порядок подання запиту та отримання витягу з реєстру платників ПДВ визначено розділом VІІ Положення про реєстрацію платників ПДВ, затвердженим наказом Міністерства фінансів України від 14.11.2014 № 1130.

Якщо запит про отримання витягу було подано в електронному вигляді через Електронний кабінет, то витяг протягом 2 робочих днів від дати надходження запиту надсилається до Електронного кабінету, де розміщується у режимі «Перегляд звітності». Відкриття та перегляд витягу здійснюється шляхом натискання на запис із запитом про отримання витягу у цьому режимі та подальшим переходом за вкладкою «J(F)1401704».

Також витяг можна отримати у контролюючому органі або поштою (за рахунок одержувача) у разі зазначення у запиті відповідного способу отримання витягу.

Як отримати копії квитанцій про надсилання електронних документів?

Головне управління ДПС у Дніпропетровській області повідомляє, що подання електронних документів здійснюється платниками відповідно до норм Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) та Порядку обміну електронними документами з контролюючими органами, затвердженого наказом Міністерства фінансів України від 06.06.2017 № 557 зі змінами та доповненнями.

Електронний кабінет створюється та функціонує за такими принципами, зокрема, здійснення автоматизованого внесення до журналу всіх дій (подій), що відбуваються в Електронному кабінеті, включаючи, зокрема, фіксацію дати і часу відправлення, отримання документів через Електронний кабінет та будь-якої зміни даних, доступних в Електронному кабінеті, за допомогою кваліфікованої електронної позначки часу (п. 42. прим. 1.1 ст. 42 прим. 1 ПКУ). Інформація про дату і час надсилання та отримання документів, іншої кореспонденції з ідентифікацією відправника та отримувача зберігається безстроково і може бути отримана через Електронний кабінет у вигляді електронного документа, в тому числі у вигляді квитанції у текстовому форматі.

Суб’єкт господарювання може ознайомитися з інформацією, яка міститься щодо нього в інформаційних базах даних контролюючих органів через приватну частину Електронного кабінету, яка зокрема, містить інформацію про подання звітності (перелік звітів, перегляд квитанції, інформація про раніше надіслані звіти).

Робота у приватній частині Електронного кабінету здійснюється з використанням кваліфікованого електронного підпису, отриманого у будь-якого Кваліфікованого надавача електронних довірчих послуг.

Доступ до квитанцій щодо приймання та обробки податкової звітності, інформаційних повідомлень, кореспонденції тощо, можна переглянути у вкладці «Вхідні документи» меню «Вхідні/вихідні документи» приватної частини Електронного кабінету.

Крім того, частина документів, що надходять до розділу «Вхідні документи», дублюються в інших режимах, зокрема, квитанції щодо приймання та обробки податкової звітності можна переглянути в розділі «Перегляд звітності» та розділі «Введення звітності».

За замовчуванням користувач отримує перелік всіх звітів, поданих у відповідному звітному періоді. Звітний період (місяць, квартал чи рік) визначається двома параметрами – роком та місяцем.

Суб’єкт господарювання має вільний доступ до отриманих квитанцій (першої та/або другої) через приватну частину Електронного кабінету за будь-який період, починаючи з дати реєстрації платника податків. При цьому, згідно з п. 42.5 ст. 42 ПКУ на вимогу платника податків, який отримав документ в електронній формі, контролюючий орган надає такому платнику податків відповідний документ у паперовій формі протягом трьох робочих днів з дня надходження відповідної вимоги (у паперовій або електронній формі) платника податків.

Порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи)

Головне управління ДПС у Дніпропетровській області повідомляє, що порядок видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – Порядок) та форма цієї довідки затверджені наказом Міністерства фінансів України від 28.07.2022 № 219.

Порядок визначає процедуру видачі довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) (далі – довідка) особі (юридичній або фізичній), яка не є резидентом та отримує доходи з джерелом їх походження з України (п. 1 Порядку).

Довідка видається контролюючим органом у паперовій або електронній формі за місцезнаходженням (місцем проживання) резидента або нерезидента, який здійснює господарську діяльність на території України через постійне представництво, або іншого нерезидента, на якого покладено обов’язок сплачувати податок у порядку, встановленому Податковим кодексом України від 02 грудня 2010 року № 2755-VІ зі змінами та доповненнями (далі – ПКУ), що здійснює на користь нерезидента будь-яку виплату з доходу з джерелом його походження з України (п. 2 Порядку).

Довідка видається безоплатно у паперовій або електронній формі на підставі Заяви про видачу довідки про сплачений нерезидентом в Україні податок на прибуток (доходи) за формою, наведеною у додатку до Порядку (далі – Заява) (п. 3 Порядку).

Заява подається до відповідного контролюючого органу безпосередньо нерезидентом або через особу, яка здійснює на користь нерезидента виплату доходів з джерелом їх походження з України, або уповноваженою ним особою, яка має підтвердити свої повноваження (п. 4 Порядку).

Заява має бути подана українською мовою у паперовій формі або засобами електронного зв’язку в електронній формі з урахуванням вимог, визначених ст. 42 глави 1 розд. II ПКУ.

Довідка або обґрунтована відмова у її видачі видається контролюючим органом у паперовій або електронній формі за підписом керівника контролюючого органу (його заступника або уповноваженої особи) протягом 5 робочих днів від дати одержання Заяви нерезидента або уповноваженої ним особи у порядку, визначеному ст. 42 глави 1 розд. II ПКУ (п. 5 Порядку).

Джерелом інформації для видачі довідки є дані додатку ПН до податкової декларації (розрахунків) з податку на прибуток підприємств за формою, затвердженою наказом Міністерства фінансів України від 20.10.2015 № 897 (у редакції наказу Міністерства фінансів України від 28.04.2017 № 467), надані податковими агентами податкові розрахунки сум доходу, нарахованого (сплаченого) на користь нерезидентів, а також сум утриманого з них податку або надані нерезидентом документи у разі самостійного нарахування і сплати податку (п. 6 Порядку).

Податок на нерухомість: звірка об’єктів житлової та/або нежитлової нерухомості

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п.п. 266.7.3 п. 266.7 ст. 266 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі - ПКУ) платники податку на нерухоме майно, відмінне від земельної ділянки, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо:

- об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку;

- розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку;

- права на користування пільгою із сплати податку;

- розміру ставки податку;

- нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Згідно з абзацом другим п.п. 266.7.4 п. 266.7 ст. 266 ПКУ у разі подання платником податку контролюючому органу правовстановлюючих документів на нерухоме майно, відомості про яке відсутні у базі даних інформаційних систем центрального органу виконавчої влади, що реалізує державну податкову політику, сплата податку фізичними особами здійснюється на підставі поданих платником податку відомостей до отримання контролюючим органом відомостей від органів державної реєстрації прав на нерухоме майно про перехід права власності на об’єкт оподаткування.

Крім того, фізичні особи, з використанням кваліфікованого електронного підпису, мають можливість переглянути сформовані податкові повідомлення-рішення щодо сум нарахованих їм податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, в меню «ЕК для громадян»/розділ «Загальна інформація про платника»/вкладка «Повідомлення про обов’язок сплатити суму грошового зобов’язання (ППР)» приватної частини Електронного кабінету, вхід до якого здійснюється за адресою: http://cabinet.tax.gov.ua , а також через вебпортал ДПС.

Понад 29,5 млрд грн надійшло від платників Дніпропетровщини до загального фонду держбюджету

Протягом січня-липня 2025 року до загального фонду державного бюджету від платників Дніпропетровщини надійшло понад 29,5 млрд гривень. Начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька наголосила, що це майже на 7,7 млрд грн, або на 35,1 відс. більше у порівнянні з січнем – липнем минулого року.

Очільниця податкової служби Дніпропетровщини висловила платникам області вдячність за свідомість та відповідальність.

«Сумлінна сплата податків – це вчасне наповнення бюджетів, це стабільність економіки і вагома підтримка Збройних Сил України. Системна та якісна комунікація з бізнесом і фахові консультації залишаються пріоритетом у роботі податкової служби Дніпропетровщини. Це сприяє формуванню відповідальної податкової культури», – зазначила Теодозія Чернецька.

Безкоштовний електронний ключ КНЕДП ДПС України – можливість дистанційного спілкування з державними органами

Що таке електронний ключ та навіщо він потрібен?

У цифрову епоху електронний ключ став невід’ємним інструментом для бізнесу та громадян. Він дозволяє підписувати електронні документи, користуватися електронними сервісами, дистанційно спілкуватися з державними органами і не тільки.

Електронний ключ, або кваліфікований електронний підпис (далі – КЕП), – це цифровий аналог власноручного підпису, який гарантує:

- ідентифікацію особи: підтверджує, що документ підписаний саме вами;

- цілісність документа: гарантує, що документ не був змінений після підписання;

- юридичну силу: електронний документ, підписаний КЕП, має таку ж юридичну силу, як і паперовий документ з власноручним підписом;

- зручність: ви можете використовувати КЕП для взаємодії з різними державними органами та електронними сервісами;

- надійність: ДПС є державним органом, що гарантує надійність та безпеку електронних ключів своїх клієнтів.

Клієнти Кваліфікованого надавача електронних довірчих послуг ДПС України (КНЕДП ДПС) мають можливість користуватись електронними ключами, які мають ряд переваг:

- можна скористатись цілодобово як з персональних комп’ютерів (планшетів, ноутбуків), так і зі смартпристроїв;

- використання електронних ключів дозволяє вирішувати чимало питань дистанційно, в тому числі і в державних органах, не відвідуючи їх особисто, що значно економить час та надає можливість уникати черг;

- електронні ключі є захищеними, персоналізованими та безпечними у застосуванні та користуванні електронними сервісами при безконтактній взаємодії користувачів та державних органів з використанням сучасних інформаційно-комунікаційних технологій;

- за допомогою електронних ключів можна здійснювати листування з державними органами в режимі онлайн мережі інтернет, формувати та надсилати електронні документи, запити на отримання інформації тощо.

Крім того, до органів ДПС можна подати заяви для реєстрації платниками окремих податків, заяви на упорядкування надміру/помилково сплачених коштів, звітність, вести документообіг, сплачувати податки та інше. Також у громадян є можливість перевірити загальну інформацію про себе, як платника податків та про об’єкти оподаткування, переглянути повідомлення про обов’язок сплатити суму грошового зобов’язання, подати податкову декларацію про майновий стан та доходи, подати запит про суми виплачених доходів.

Для ознайомлення користувачів з кваліфікованими електронними довірчими послугами функціонує сайт КНЕДП ДПС (ca.tax.gov.ua), на якому можна отримати детальну інформацію щодо отримання кваліфікованих електронних довірчих послуг, розміщення відокремлених пунктів реєстрації (ВПР) та режиму їх роботи, ознайомитися з нормативною базою та отримати відповіді на поширені питання, здійснити пошук власних сертифікатів, продовжити термін дії своїх сертифікатів ще на 2 роки та інше.

Записатися в електронну чергу до конкретного ВПР можна за телефоном 0 800 501 007 і таким чином спланувати свій візит до представництв КНЕДП ДПС.

Як отримати безкоштовний електронний ключ від КНЕДП ДПС?

Щоб отримати кваліфіковані електронні довірчі послуги (ЕДП) вперше, або якщо термін дії сертифікатів завершився, користувачу необхідно:

- На офіційному інформаційному ресурсі КНЕДП ДПС (ca.tax.gov.ua) ознайомитись з Регламентом та умовами Договору про надання ЕДП.

- Підготувати необхідні для отримання ЕДП документи, з переліком яких можливо ознайомитись у розділі «Отримання електронних довірчих послуг», обравши відповідну категорію (юридична особа, філія, іноземне представництво, органи державної влади; електронна печатка чи печатка РРО, фізична особа та ін.).

- Звернутися до обраного ВПР з оригіналами документів для ідентифікації користувача, підготовленим пакетом документів для реєстрації і флеш-носієм.

Користувачам надана можливість самостійно онлайн продовжувати термін дії своїх сертифікатів за електронним запитом на сайті КНЕДП ДПС ще на 2 роки у розділі «Повторне (дистанційне) формування сертифікатів за електронним запитом» за умови, якщо:

- чинні сертифікати;

- незмінні реєстраційні дані (ПІБ, адреса реєстрації місця проживання, назва та код ЄДРПОУ організації тощо);

- особистий ключ доступний лише користувачу та не є скомпрометованим.

Довідково

Надання кваліфікованих електронних довірчих послуг усім суб’єктам господарювання, органам державної влади, органам місцевого самоврядування, підприємствам, установам і організаціям усіх форм власності та фізичним особам забезпечує управління реєстрації користувачів Головного управління ДПС у Дніпропетровській області (далі – управління).

Відокремленими пунктами реєстрації управління, що здійснюють надання кваліфікованих електронних довірчих послуг від імені КНЕДП ДПС, протягом першого півріччя 2025 року сформовано 20 722 кваліфіковані сертифікати електронного підпису та печатки, що на 5 772 сертифікати або 38,6 % більше у порівнянні з аналогічним періодом 2024 року

Багато клієнтів скористались сервісом повторного (дистанційного) формування сертифікатів за електронним запитом та самостійно згенерували ключі та продовжили кваліфіковані сертифікати відкритих ключів ще на 2 роки. Цей сервіс значно економить час платникам і дозволяє оновити сертифікати за 2 – 3 хвилини, не відвідуючи ВПР.

У Дніпропетровській області надання кваліфікованих електронних довірчих послуг здійснюється у 8 ВПРах, які розташовані у містах Дніпро, Кривий Ріг, Кам’янське, Самар, Павлоград та Нікополь.

Користуйтеся нашими послугами!

За видобування природного газу від платників Дніпропетровщини до загального фонду держбюджету надійшло понад 187,0 млн грн рентної плати

Головне управління ДПС у Дніпропетровській області, опубліковано 12 серпня 2025 о 09:58

Протягом семи місяців поточного року до загального фонду державного бюджету за видобування природного газу платники Дніпропетровщини спрямували понад 187,0 млн грн рентної плати.

Звертаємо увагу, що 20.08.2025 – останній день подання податкової декларації з рентної плати за липень 2025 року з розрахунком:

- рентної плати за користування надрами при видобуванні вуглеводневої сировини;

- рентної плати за користування радіочастотним ресурсом України;

- рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами;

- рентної плати за транзитне транспортування трубопроводами аміаку територією України.

Проведено сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

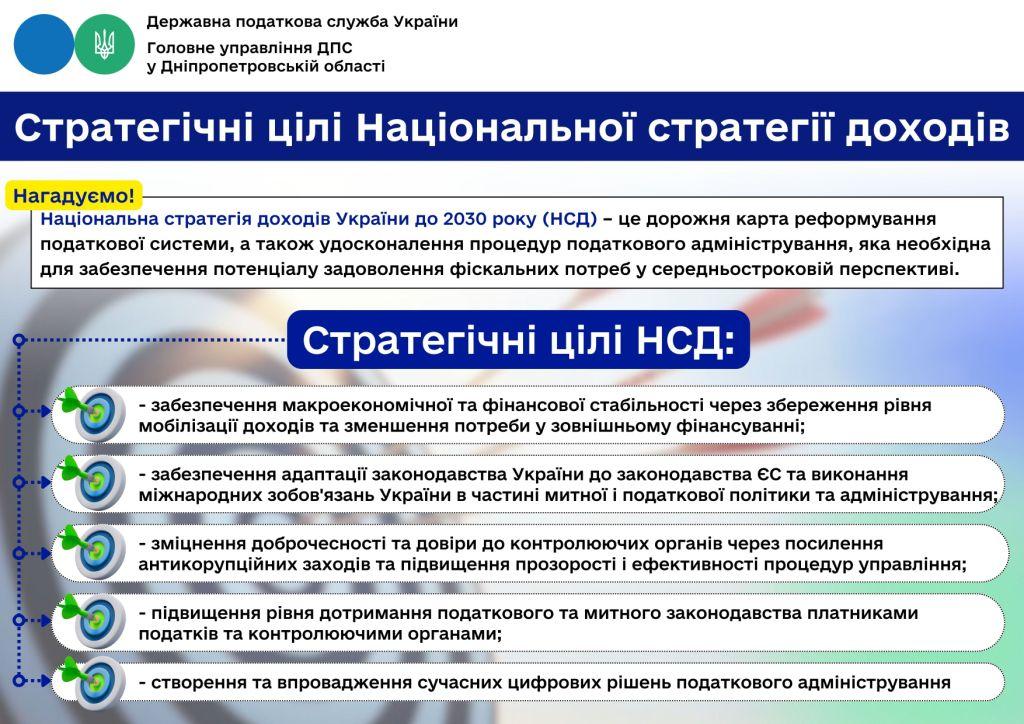

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, Національну стратегії доходів до 2030 року у контексті безбарєрності та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, використання РРО/ПРРО, дотримання умов трудового законодавства, користування електронним сервісом ДПС «Електронний кабінет», подання документів на податкову знижку та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Засідання робочої групи з питань обігу алкогольних напоїв та тютюнових виробів у форматі онлайн

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

У рамках взаємодії податкових органів з органами місцевої влади представник Головного управління ДПС у Дніпропетровській області взяв участь у засіданні робочої групи Криворізької виконавчого комітету Криворізької міської ради з питань обігу алкогольних напоїв і тютюнових виробів.

На засіданні обговорювались питання посилення контролю за обігом підакцизних товарів та упередження випадків, що протидіють чинному податковому законодавству, а також аналіз сплати штрафів до бюджету.

Інтерв’ю: Звільнення на період служби від сплати податків мобілізованих ФОП

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування - Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала інтерв’ю представникам медіа щодо звільнення на період служби від сплати податків мобілізованих ФОП.

Самозайняті фізичні особи, які були мобілізовані або підписали контракт на військову службу, звільняються від сплати податків і подання звітності на час служби.

Відповідні зміни до Податкового кодексу України внесені Законом України від 18 червня 2025 року № 4505-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладення договорів керованого доступу» та набрали чинності 5 липня цього року.

Головне управління ДПС у Дніпропетровській області (ГУ ДПС) звертає увагу на податки та платежі, що не сплачуватимуться:

- податок на доходи фізичних осіб,

- єдиний податок;

- військовий збір,

- єдиний внесок на загальнообов’язкове державне соціальне страхування (єдиний внесок), якщо фізична особа – підприємець (ФОП) не має найманих працівників.

Звільнення застосовується автоматично на підставі даних з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (Реєстр) (дати мобілізації, укладення контракту, демобілізації) з першого числа місяця мобілізації або укладення контракту, але не раніше 24 лютого 2022 року.

Що робити ФОП, щоб отримати пільги:

- якщо інформація про мобілізацію, контракт або демобілізацію вже є в Реєстрі – заяву подавати не потрібно;

- якщо даних у Реєстрі немає – можна подати заяву й копії підтверджуючих документів самостійно до податкової.

Податкова служба не буде нараховувати авансові платежі з єдиного податку та військового збору на період мобілізації або дії контракту. Якщо такі суми вже були нараховані – вони підлягають анулюванню.

Якщо ФОП було виключено з Реєстру платників єдиного податку через несплату податкових зобов’язань під час мобілізації або служби за контрактом – його буде поновлено автоматично.

Також мобілізовані ФОПи/особи, які провадять незалежну професійну діяльність/члени фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах, інформація щодо яких наявна в Реєстрі, мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок на весь строк їх військової служби, зокрема і військової служби за контрактом.

Крім того, за період мобілізації платника єдиного внеску або дії укладеного з такою особою контракту нараховані суми штрафних санкцій та пені підлягають скасуванню (анулюванню) за звітні періоди включно до першого числа місяця, наступного за місяцем, в якому контролюючим органом отримані відомості про мобілізацію платника єдиного внеску.

Якщо ФОП має найманих працівників – він може уповноважити іншу особу виплачувати зарплату працівникам. Єдиний внесок у такому випадку нараховує уповноважена особа, а сплатити його ФОП може протягом 180 днів після демобілізації – без штрафів.

Звітність з єдиного внеску подається ФОП протягом 150 днів після демобілізації, також без штрафів і пені.

Якщо виникли порушення до початку служби або під час неї (несвоєчасна сплата чи звітність) – ФОП звільняється від відповідальності, якщо виконає обов’язки у встановлені строки після демобілізації:

- звітність – до 150 днів,

- сплата – до 180 днів.

У ГУ ДПС працюють номери телефонів «гарячої лінії» з надання консультацій мобілізованим самозайнятим особам, ветеранам та/або членам їхніх родин з податкових питань: (096) 862 1070, (095) 159 0970, (093) 606 3045, (099) 510 1150.